Maksete tulevik e-kaupmeestele ja olulisimad trendid 2026. aastal

28. november 2025LHV äriklientide segmendi valdkonna juht Jane Aavik teeb ülevaate 2026. aasta maksetrendidest ning sellest, millised tehnoloogilised ja õiguslikud muutused mõjutavad lähiaastail nii e-kaupmeeste kui ka tarbijate igapäevast maksekogemust.

Maksete maailm on kiires muutumises. Lähiaastad kujundavad selle, kuidas me tulevikus maksame, kuidas kaupmehed raha vastu võtavad ja kuidas riigid maksetaristule nõudeid kehtestavad. Digitaalsed rahakotid võidavad üha enam populaarsust ka Eestis, seda nii füüsilises kui ka e-poes. Hiina veebipoed on odavate hindade ja suure tootevalikuga teinud ennast läänes atraktiivseks alternatiiviks. Samuti on kerkinud ühiskonnas oluliseks teemaks pettuste ennetamine.

Suundumused Euroopas

2026. aasta on just digimaksete valdkonnas taristuaasta. On kolm suurt suunda, mis liiguvad edasi kõik korraga: need on välkmaksed, digitaalne identiteet ja makseturu õigusruum.

Välkmaksed hakkavad kujunema Euroopas uueks normiks. Euroopa Liidu Nõukogu värske välkmaksete määruse järgi peavad pangad ja makseteenuse pakkujad nüüd toetama reaalajas euromakseid ööpäev läbi, sealhulgas väljaspool tööaega.

Lisaks on jõustunud pangakonto numbri ehk IBAN-i omaniku nime kontroll. See aitab vältida pettusi ja valele saajale tehtud makseid (Euroopa Keskpank, 2025).

Samal ajal liigutakse Euroopa Liidus edasi uue makseteenuste raamistikuga (PSD3/PSR). See on vajalik tarbijakaitse tugevdamiseks ja uute tagasimaksereeglite kehtestamiseks identiteedipettuste vastu (VinciWorks, 2025).

Kolmas suur muudatus puudutab digitaalset identiteeti. Euroopa digitaalse identiteedi ja usaldusraamistiku (eIDAS2) ning Euroopa digitaalse identiteedi rahakoti ehk digikukru (ingl European digital identity wallet) kaudu kujundatakse lahendus stiilis „logi sisse ja maksa“ standardiks ning see muudab kasutaja autentimise ja maksmise üheks sujuvaks sammuks (Europa.eu, 2024). Tulevane digikukkur võimaldab inimestel ja ettevõtetel oma identiteeti ning volitusi turvaliselt salvestada ja kasutada neid nii avalike kui ka erasektori teenuste, sh makseteenuste jaoks.

Ja kõige selle taustal kerkib esile küsimus tehisaru rollist turvalisuses. AI-põhised pettuse- ja riskimudelid hindavad makseid reaalajas, et tuvastada ebatavaline käitumine, seadmerisk ning kahtlased mustrid.

Eesti turu eripära

Eesti e-kaubanduse müügitulu kasvas eelmisel aastal 18%, ulatudes 5,4 miljardi euroni (ERR, 2025). Samas artiklis märkis Eesti E-kaubanduse Liidu juht, et e-kaubandus kasvab aastas 10–20% ja moodustab järgmise kümnendi jooksul eeldatavasti 40–50% kogu kaubandusest.

Eestis areneb maksete valdkonna innovatsioon üldiselt tempokalt. Siinsed pangad ja makseteenuse pakkujad on kiirete makseviiside kasutuselevõtus Euroopa tipus ning meie tarbijad ootavad lihtsaid ja mugavaid lahendusi. Pangamaksed (avatud panganduse maksed) hakkavad aina rohkem konkureerima maksekaartidega. See tähendab kaupmehele väiksemaid tasusid ja kliendile kiiremat arveldust.

Digirahakotid üha populaarsemad ka e-poodides

Praegu tehakse 53% veebiostudest üle maailma selliste digitaalsete rahakottidega nagu Apple Pay, Google Pay ja Alipay. Prognooside alusel kasvab nende osakaal 2030. aastaks 65%-ni. Krediitkaardimaksed aga vähenesid 2024. aastal üleilmset veebimüüki arvestades 9% võrreldes 2023. aastaga (Capital One Shopping, 2025).

Rakenduse Capital One Shopping pakkuja andmeil on maksemeetod „osta kohe, maksa hiljem“ kõige populaarsem Rootsis, kus tehakse sel viisil ligikaudu 23% veebitehingutest.

Peame LHV äriklientide segmendi valdkonnas tõenäoliseks, et digirahakotid tõusevad ka Eestis e-poe maksemeetodite seas varem või hiljem esikohale. Praegu on keskmine Eesti inimene veel vanades harjumustes kinni ja eelistab e-poes pangamakset. Siiski on Apple Pay ja Google Pay kiiremad ning valutumad maksemeetodid, kuna kasutusel on biomeetriline isikutuvastus. Oleme veendunud, et kiirus maksmisel on just see, mida ka meie ostja tulevikus hindab.

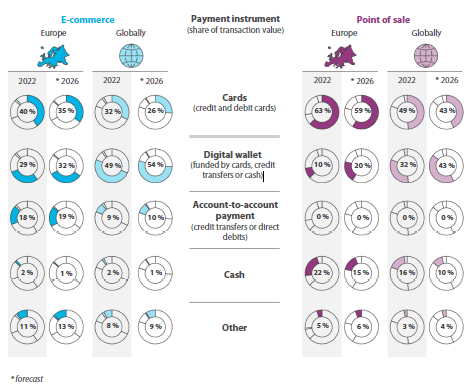

Näeme Euroopa Kontrollikoja digimaksete ülevaate jooniselt, et samal ajal, kui digikukrute kaudu tehtavate maksete väärtus kasvab jõuliselt, jääb pangamaksete kasv järjest väiksemaks. Ka Euroopas väheneb e-poodides kaartidega tehtavate maksete arv.

Joonis. Tehingu väärtuse jaotus maksevahendite lõikes. Allikas: ECA, põhineb 2023. aasta FIS Global Payments raportil.

Kaartide ja digitaalsete rahakottide konkurents võib tõusta 2030. aastaks kriitilisele tasemele, kus need kaks maksemeetodit võitlevad üldise turuosa pärast Euroopas, selgub Ameerika Ühendriikide finantstehnoloogia ettevõtte Worldpay ning makse- ja kaubandusturu analüüsi ettevõtte Payments and Commerce Market Intelligence (PCMI) andmetest (PCMI, 2025).

Hiina e-poed võidavad Eestis turgu

Eesti e-kaubandust on viimastel aastatel tugevasti mõjutanud Hiina platvormide esiletõus. Omniva andmetel kasvas 2024. aastal Hiinast tellitud pakkide maht ligikaudu 40% ning seda veavad peamiselt Temu, AliExpress ja Shein (ERR, 2024). Madalad hinnad ja suur tootevalik on teinud sealsetest e-poodidest atraktiivse alternatiivi, eriti majanduse jahtumise ajal.

Samas liigub Euroopa Liit väikese väärtusega saadetiste maksuvabastuse kaotamise poole (Euroopa Parlament, 2025). See võib juba järgmiseks aastaks vähendada Euroopa ja Aasia poodide hinnavahet ning tuua kaasa ausama konkurentsi.

Euroopa ja Eesti kaupmehele on see võimalus eristuda: kiirem tarne, selge lõpphind ja usaldusväärne teenindus on kohalikud eelised, mida välisplatvormid ei suuda alati pakkuda.

Pettuste ennetamine e-poes

Kui tarbijad eelistavad teha oste üha rohkem e-poodides, toob see negatiivsena kaasa pettuste sagenemise. Seepärast on olnud vaja kehtestada kurjategijate tõkestamiseks uusi õigusnõudeid.

Juba mainitud makse saaja nime ja kontonumbri vastavuse kontrolli kohustuslikuks muutumine vähendab valele saajale tehtud maksete hulka (Euroopa Keskpank, 2025).

Uue Euroopa Liidu makseraamistiku jõustumisel hakkab tarbijal olema tagasimakseõigus juhul, kus kolmas isik on ebaseaduslikult esinenud panga-, era- või avaliku sektori asutuse töötajana ning selle eksituse tagajärjel teeb tarbija muidu volitatud, kuid pettusliku makse (Finologee, 2025).

LHV Paytech’i tegevjuhi Lauri Tederi kinnitusel on pettuste hulk Eestis kasvutrendis ja need muutuvad järjest keerulisemaks. Ometi ei ole kuhugi kadunud ka vanad tuttavad petuskeemid. „Igaüks meist peab oma pangatehinguid hoolikalt jälgima ja kiiresti reageerima, kui mõni neist tundub kahtlane,“ ütles Teder.

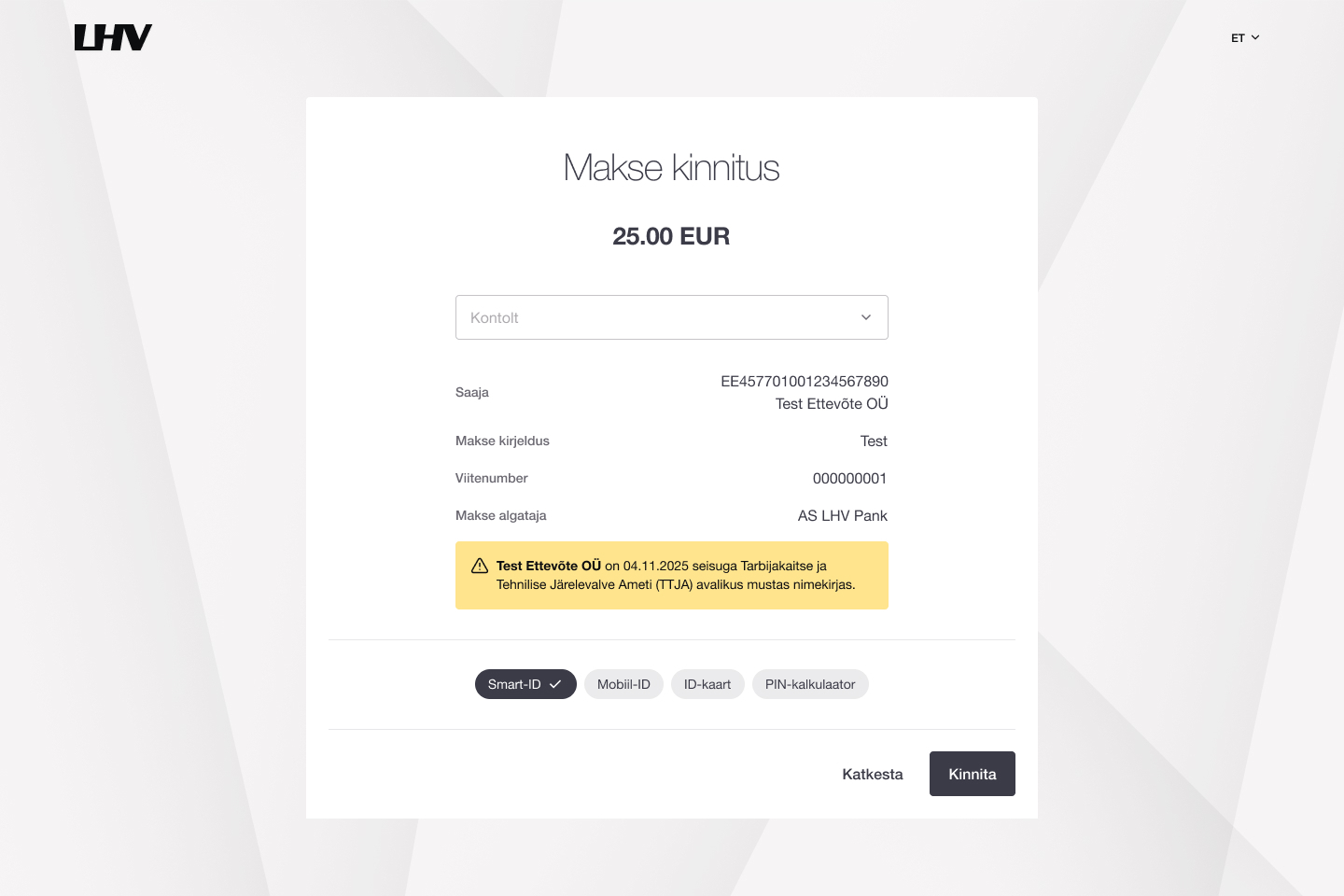

LHV Pangas on alates novembrist e-poe maksetel uus turvafunktsioon. Nimelt saab klient enne pangamakse kinnitamist pangalt hoiatuse juhul, kui makse saaja on Tarbijakaitse ja Tehnilise Järelevalve Ameti mustas nimekirjas.

Lisaks soovitab Lauri Teder kaupmeestelgi nutikalt kasutada maksete kogumise platvormil olevat pettusekaitsemoodulit. See tööriist võimaldab müüjal seadistada oma e-poele kohased pettuste ennetamise reeglid.

Kuidas edasi?

Digimaksete maastik muutub 2026. aastal kiiremini kui kunagi varem. Euroopas tõukavad arengut tagant uued õigusnõuded, digikukkur ja välkmaksed. Eestis lisandub neile tugev tehniline valmisolek ning siinsete tarbijate ootus saada kohene ja kiire teenus. Digitaalseid rahakotte eelistavad tarbijad üha rohkem nii kõikjal maailmas kui ka eeldatavalt Eesti turul.

Euroopa Liit plaanib kaotada väikese väärtusega saadetiste maksuvabastuse, mis võib järgmisest aastast alates vähendada siinsete ja Aasia e-poodide hinnavahet, tuues seega kaasa ausama konkurentsi. Teisalt tuleb ettevõtetel olla valvel, sest petturid muutuvad aina nutikamaks. Võidavad need e-kaupmehed, kes suudavad pakkuda sujuvat, turvalist ja läbipaistvat maksekogemust.

Katrin Aasmaa: Loomeinimese suurim luksus on mõtterahu27. juuli 2026Ettevõtlus/Majandus/Pangandus/Rahatarkus/Kindlustus

Katrin Aasmaa: Loomeinimese suurim luksus on mõtterahu27. juuli 2026Ettevõtlus/Majandus/Pangandus/Rahatarkus/Kindlustus Välismaale kontserdile või spordivõistlusele: mida teha siis, kui kõik ei lähe plaanipäraselt24. juuli 2026Kindlustus

Välismaale kontserdile või spordivõistlusele: mida teha siis, kui kõik ei lähe plaanipäraselt24. juuli 2026Kindlustus Kuidas kasutada oma LHV konto andmeid tehisintellekti tööriistades?15. juuli 2026Majandus/Pangandus/Rahatarkus/Ettevõtlus

Kuidas kasutada oma LHV konto andmeid tehisintellekti tööriistades?15. juuli 2026Majandus/Pangandus/Rahatarkus/Ettevõtlus