7. aprill 2020

Kui raha hind on sisuliselt null ja riigil võlga vähe, siis kas kriisiolukorras peaks riik võtma investeeringuteks laenu või lõpetama investeeringud? See, kes kutsub täna üles lõpetama pensioni investeeringuid, kutsub üles 2009. aasta viga kordama – loodame, et mõtlevatel inimestel jagub antud olukorras siiski kainet meelt ja minevikus tehtud vigadest on õpitud.

Viimases kriisis peatas riik ajutiselt sissemaksed II samba pensionifondidesse 2009. aasta juunist kuni 2010. aasta lõpuni – see viga läks pensionikogujatele kalliks maksma, mida veel 10 aastat hiljem OECD rahavoogudega kaalutud tootluste tabelid meelde tuletasid. Sel 1,6 aastasel perioodil tõusid Eesti suurimad progressiivsed pensionifondid kõigi tasude järgselt +20% (Swedbank, SEB), +26% (Luminor) ja kuni +35% (LHV). See oli hea aeg riskivarade ostmiseks. Seda varjutas asjaolu, et riigipoolsed 4% sissemaksed olid ajutiselt peatatud ning varade odavmüügi ajal ei osaletud. Hiljem ajutiselt peatatud sissemaksed küll kompenseeriti inimestele kõrgemate riigipoolsete sissemaksete näol, kuid seda turuhindade juures, mis olid siis juba palju kallimad. Õppetund - selleks, et saada parimat võimalikku pikaajalist investeerimistulemust, ei tohi varasid osta kallilt ja nende ostmist lõpetada odavate hindade juures. Ikka vastupidi tuleb teha.

Viimase kuu aja jooksul nähtud riskivarade langused on olnud hiiglaslikud. Suuremate börsiindeksite ühe kuu langused jäid 30%-40% vahele. Kui LHV pensionifondid on viimastel aastatel hoidnud keskmisest oluliselt konservatiivsemat joont ja toimetanud usinalt börsiväliste investeeringute tegemisega, pidades börsiinvesteeringuid liiga kalliks, siis pärast sellist börsihindade langust on olukord muutunud. Täna on meie fondijuhid agressiivsemates fondides müünud võlakirju ja alustanud aktsiate ja aktsiafondide ostmist.

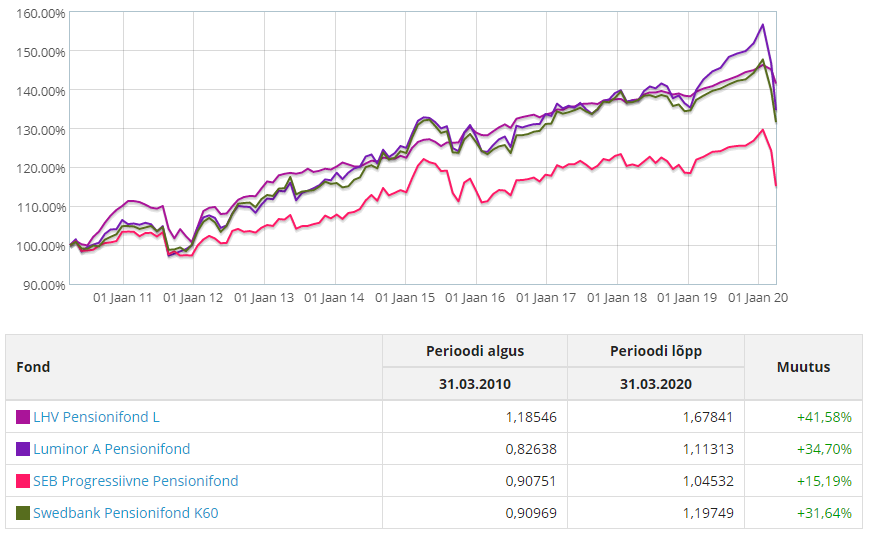

Kas pikaajaline pensioni investeerimine on kasulik või mitte, näitab ilmekalt see Pensionikeskuse graafik – ka pärast viimase kuu verevalamist börsidel on Eesti suurimate mahtudega progressiivsete pensionifondide tootlused viimasel 10 aastal olnud vahemikus +15% (SEB) kuni +41% (LHV).

Allikas: Pensionikeskus

LHV ja Swedbanki pensionifondid saatsid peaministrile, rahandusministrile ja sotsiaalministrile pöördumise, kus väljendasid valmisolekut ja huvi osaleda Eesti riigivõlakirjade emissioonis. Konservatiivsete pensionifondide jaoks oleks tegu väga hästi sobiva investeeringuga ning võrreldes 12 aasta taguse kriisiga on Eesti pensionifondide mahud tänaseks kasvanud selliseks, kust neist saaks riigi kriisiolukordade tekkides efektiivselt ja kiiresti raha laenata. Agressiivsemad LHV pensionifondid on Eesti ettevõtlusele pankade kõrval oma äriplaanide finantseerimisel alternatiivi pakkunud juba mitu aastat ning on jätkuvalt üheks täiendavaks kapitali kaasamise kohaks. Raha, mis läheb Eesti riigile ja Eesti ettevõtetele, aitab hoida Eesti palku ja töökohti.

Pensioni investeeringute lõpetamisest rääkimise asemel peaksime rääkima sellest, kuidas kapitalipakkujatega, mh Eesti pensionifondidega, ühiselt leida riigile ja ettevõtetele vajalik laenuraha, et majandust raskel ajal stimuleerida ja teha kasumlikke pikaajalisi investeeringuid, et Eesti majandus ja Eesti pensionivara kasvaksid ja Eesti pensionärid saaksid tulevikus lahti Euroopa suurima vaesusriskiga pensionäri tänasest tiitlist. Soome on erinevatest kriisidest läbi tulnuna ammu aru saanud, kui olulist rolli võivad pensionifondid majanduse pikaajalises kasvus mängida.

2008-2009 ulatas Soome üks suurimaid pensionivara haldajaid Varma majandusele kriitilisel hetkel vajaliku päästerõnga, investeerides kinnisvarasse 700 miljonit eurot ning koos Soome vanima pensionite haldusfirmaga Ilmarinen finantseeriti kohalikke ettevõtteid ja pakuti neile ehitusprojekte mitme miljardi euro ulatuses. Kuna valitsus ei reageerinud appihüüetele, pankadel polnud piisavalt ressurssi, rahvusvahelised finantseerijad kadusid ära, siis osutusid pensionifondid väljasuremise ohtu sattunud ettevõtete ja majanduse jaoks hädavajalikuks kapitalipakkujaks, millega vähendati surutise sügavust ning toodi riik kiiremini tagasi kasvuteele.

LHV pensionifondid on olnud Eesti majandusele toeks ning nüüd, kui seda kapitali läheks meie ühiskonnal eriti hädasti vaja, peaksime valitsusega ka selle nimel üheskoos pingutama, et võitjana väljuksid nii majandus kui ka pensionikogujad.

Joel Kukemelk

LHV Varahalduse juhatuse liige

LHV pensionifonde valitseb LHV Varahaldus. Fondide osakute väärtused võivad nii kasvada kui kahaneda ja fondide eelmiste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluste kohta. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. Tutvu LHV pensionifondide prospekti ja põhiteabe dokumentidega lhv.ee ja pea nõu asjatundjaga. LHV Pensionifondi L viimase 2,3 ja 5 kalendriaasta keskmine geomeetriline tootlus on vastavalt 2,93%, 2,89%, 3,53%. SEB Progressiivse Pensionifondi viimase 2,3 ja 5 kalendriaasta keskmine geomeetriline tootlus on vastavalt 2,37%, 2,74% ja 2,43%. Swedbank Pensionifond K60 viimase 2,3 ja 5 kalendriaasta keskmine geomeetriline tootlus on vastavalt 3,03%, 3,72% ja 3,42%. Luminor A Pensionifondi viimase 2,3 ja 5 kalendriaasta keskmine geomeetriline tootlus on vastavalt 5,63%, 4,97% ja 4,30%.

Vaata kõiki uudiseid