17. juuli 2018

Levinud on ütlus, et lapsed on täiendavaks pensionisambaks, kes vanaduspõlves aitavad vajadusel nii nõu kui ka jõuga. Levinud on ka ootus vanematelt lastele, et nende eest hoolitsetaks siis, kui enam endal jaksu või võimalust pole. Isegi perekonnaseadus on välja toonud vanema kohustuse lapse eest hoolitseda, ning vastupidi, täisealiseks saanud lapsel lasub kohustus ülal pidada oma abi vajavat töövõimetut vanemat. Milline on laste ja vanemate roll Eesti pensionisüsteemis ning kes kellele pensioni- või tugisambaks on, arutleme antud blogipostituses.

Laste roll pensionisüsteemis

Eesti pensionisüsteem näeb ette ühele lapsevanemale täiendavalt 2 aasta tööstaaži lisamist iga lapse kohta, keda ta on kasvatanud vähemalt 8 aastat. Peale selle tasutakse iga lapse kohta, keda vähemalt 8 aastat on kasvatatud, täiendavalt ühe aastahinde suuruses (5,767 eurot) pensionilisa. Kui üles on kasvatatud alla 18-aastane keskmise, raske või sügava puudega laps või viis või enam last, on vanemal õigus 5 aastat enne vanaduspensioniikka jõudmist taotleda vanaduspensioni. Kui peres on kasvatatud üles neli last, võib vanaduspensionit taotleda 3 aastat enne riiklikku pensioniiga ja kui on üles kasvatatud 3 last, võib vanaduspensionile minna 1 aasta varem.

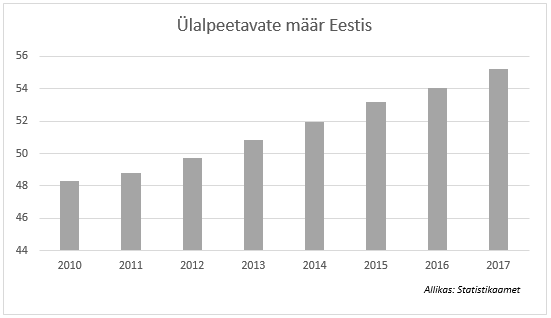

Mõistagi on riigi jaoks oluline soodustada laste saamist, et tagada rahvastiku säilimine ja kindlustada riigi toimimine vajalikul hulgal maksumaksjate näol. Ülalpeetavate määr, mis näitab, mitut inimest peab ülal pidama 100 tööealist inimest, on järjepidevalt ja aasta-aastalt kasvamas. 2017. aastal oli ülalpeetavate määraks juba 55,2 (Statistikaamet 2018). Samas, kui võtta fookusesse vaid vanaduspensionärid, oli 2016. aastal ühe 65-aastase ja vanemaealise inimese kohta Eestis 3,2 tööealist inimest. Prognooside kohaselt on aastaks 2040 see arv langenud 1,9 peale (Joel Kukemelk: kasvav osa pensionäridest on vaesusriski piiril).

Lapse kasvatamiseks tehtud investeering

Iga investeeringuga kaasneb riske, kuid neid tehakse eesmärgiga saada pikas perspektiivis suuremat tulu. Samamoodi on laste kasvatamisega: laste kasvatamisesse, haridusse ja toetamisesse tehtud kulutus võib hiljem mitmekordselt end ära tasuda. Tartu ülikooli rakendusuuringute keskuse uuringu tulemusel selgus 2014. aastal, et ühe lapse täiskasvanuikka kasvatamisele kulub 60 480 eurot ehk keskmiselt 280 eurot kuus (RAKE uuring selgitab, kui palju maksab lapse üleskasvatamine). Samas on see kulutus võrreldamatu selle väärtusega, mida üks tubli, toimekas ja haritud täiskasvanu Eesti ühiskonda ja majandusse oma tööea jooksul lisab. Seega ei saa kuidagi alahinnata lastevanemate panust Eesti riigi tuleviku näo loomisel. Kas aga laste kasvatamine võrdub automaatselt kindlusega pensionipõlveks?

Eesti keskmine netopension moodustab täna keskmisest netopalgast ca 40%, mis tähendab, et pensioniikka jõudes tuleb oluliselt muuta oma senist elukorraldust ja harjumuspärast kulutuste hulka. Prognooside kohaselt langeb antud suhe veelgi, olles 2042. aastal kõigest 34% (Joel Kukemelk: Kuidas jõuda suurema pensionini?). Kuna pensionäride osakaal Eesti ühiskonnas on pidevalt kasvamas, siis on selge, et pensionisüsteemi on vaja raha juurde tuua – olemasolevate rahade ümberjagamisest ei piisa. Eestis on vaesuspiirile langevate vanurite osakaal Euroopa Liidu üks kõrgemaid – meie 41-protsendiline näit on Euroopa Liidu 18,3 protsendi keskmisest üle kahe korra suurem. Kahjuks pelgalt oma laste tuleviku potentsiaalsele teenistusele lootma jäämine ei ole lahendus. Selleks, et kindlustada iseendale suurem pension, tuleb aktiivselt tegutseda juba täna.

Lihtsaim samm alustamiseks on tutvuda oma II samba pensionifondi tootluse ja investeerimisstrateegiaga. Kui tootlus ei vasta Sinu ootustele, tasub uurida teiste fondide tootluseid, nt Pensionikeskuse veebist. Riskide hajutamiseks võib kaaluda ka pensioniportfelli mitmekesistamist. On selge, et tänasest kohustuslikust 2% + 4% pensionisüsteemist ei piisa tulevikus äraelamiseks, vaja on soodustada ja motiveerida vabatahtlikku kogumist III pensionisambasse. Öeldakse, et igaüks on oma õnne sepp ja usume, et tulevikule mõtlemine ja selleks valmistumine on õnnelikkuse tagamise oluliseks komponendiks. Olles oma lastele elu jooksul tugisambaks ja investeerides nende toimetulekusse, aitad kaasa Eesti ühiskonna jätkusuutlikkusele. Võttes aktiivse rolli oma pensionikogumisel, teed esimese sammu panustamaks enda isiklikku turvatundesse.

Tutvu III pensionisamba võimalustega SIIN.

Fondide osakute väärtused võivad nii kasvada kui kahaneda ja fondide eelmiste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluste kohta. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. LHV pensionifonde valitseb LHV Varahaldus. Tutvu LHV pensionifondide prospekti ja põhiteabega lhv.ee ja pea nõu asjatundjaga.

Vaata kõiki uudiseid