22. november 2017

On teada fakt, et inimeste huvi oma pensionivara vastu kasvab koos sissetulekute suurenemisega. Paraku, olgugi et keskmised kogutud summad on aastast aastasse aina kõnekamad, liigub pensionikogumise kohta veel omajagu väärarvamusi.

Kui võtta pensionifondide tootlusest maha valitsemistasu, jääb järele vähe.

Fondide tootlusi arvutatakse summalt, millest on valitsemistasu juba maha arvatud. Seega on Pensionikeskuse lehel ja fondivalitsejate näidatud tootluse määrad valitsemistasudest priid – need näitavad kogujale tema kasumiprotsenti.

Pensionivara pärimine ja pärandamine on kinnine süsteem: pärandus liidetakse pärija säästudele ja kogumine jätkub.

See, kui pärandus pannakse edasi teenima, on ainult üks pärimisvõimalus. Lisaks saab päranduseks saadud pensionivara ühekordse maksena välja võtta, ent ainult ühe aasta jooksul pärast pärimistunnistuse väljastamist. Seejärel, kümne aasta jooksul alates pärimistunnistuse väljastamisest, saab lasta päritud osakuid kanda oma pensionikontole, aga ühekordse maksena neid enam välja võtta ei saa (erandiks on ainult juhtum, kui pärija ei ole liitunud II sambaga).

On lihtsam, mugavam ja parem, kui pensionivara ja pangateenused tulevad ühest kohast.

Tegelikult ei tohi pangad pensionifondi valikut hüvedega mõjutada ega siduda ka laenuintressi määra pensionifondi valikuga. Kui pank on seda teinud, tuleks kliendil seista oma õiguste eest. Nagu kodulaenu pakkujat valides uuritakse enne tingimusi ja enne liisingulepingu sõlmimist võrreldakse eri pakkujate intresse, tasub ka pensionifondi valides tutvuda kõigepealt fondi tulemustega. Seejuures on kasulik pöörata tähelepanu tootlusele eri perioodidel.

Aega on, tegelen pensionifondi valikuga hiljem.

Kõigile, kes on sündinud pärast 1983. aastat, on II pensionisambaga liitumine kohustuslik. Kui inimene ei ole ise enne 18-aastaseks saamist (või varem, juhul kui ta läheb tööle) endale pensionifondi valinud, loosib Eesti Väärtpaberikeskus talle automaatselt ühe konservatiivse investeerimisstrateegiaga fondi. Kui arvestada investeerimisstrateegiaid, siis on konservatiivsete fondide tootlus väiksem ning pikema kogumisperioodi puhul tähendab iga protsent lisatootlust ühtlasi suuremat summat pensionikontol.

Kõik Eesti pensionifondid on ühesugused, mõningane vahe tootlustes ei muuda suuremat pilti.

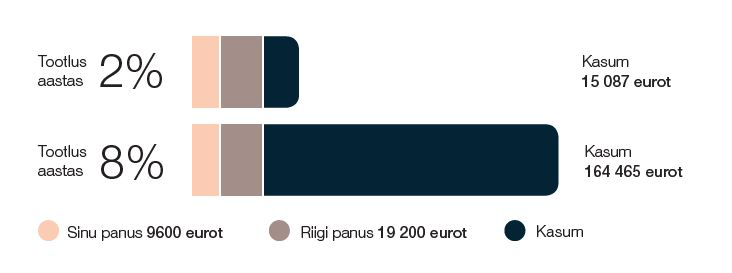

Pensionivara kogutakse keskmiselt ligikaudu 40 aastat. See on piisavalt pikk aeg selleks, et lõpptulemusele avaldaksid mõju ka tootluse komajärgsed kohad.

Näiteks kui 1000-eurose brutopalgaga inimene kogub II sambasse pensioni 40 aastat, investeerides iga kuu ise 20 eurot (2% palgast) ja saades riigilt juurde 40 eurot (4% palgast), siis on ta selle ajaga kokku investeerinud 9600 (ise) + 19 200 (riik) eurot. See teeb kokku 28 800 eurot.

Kui fondi tootlus on 8% aastas, lisandub investeerimiskasum 164 465 eurot ja kogu II samba väärtus on 193 265 eurot. Seevastu, kui aastane tootlus on 2%, lisandub investeerimiskasumit umbes kümme korda vähem ja II samba koguväärtuseks jääb 43 887 eurot.

Fondide osakute väärtused võivad nii kasvada kui ka kahaneda. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. LHV pensionifonde valitseb LHV Varahaldus. Tutvu LHV fondide prospektiga aadressil lhv.ee/pension ja pea nõu asjatundjaga.

Vaata kõiki uudiseid