Tegelikult pole pensioni teemad üldse keerulised.

Küsi julgelt, meile meeldib aidata.

Soovid võrrelda, mis oleks kasulikum: kas katta senised laenud ja tähtsad kulutused II samba arvelt või laenata selleks raha pangast? Kasuta arvutamiseks pensioniraha kalkulaatorit.

| II sammas | |

| Kui jätkaksid kogumist, oleks Sul pensionile jäädes II sambas | 0 € |

| Kui võtad raha välja, siis | |

| ise ei maksa 10 aasta jooksul II sambasse | 0 € |

| riik ei maksa 10 aasta jooksul II sambasse | 0 € |

| 10 aastaga jääb saamata tootlust | 0 € |

| kohe maksad II samba summalt tulumaksu | 0 € |

| Laen / liising | |

| Igakuine tagasimakse | 0 € |

| Pangale kokku makstav intress | 0 € |

| Kokkuvõte | |

| II sambast raha välja võtmise mõju sinu rahakotile järgmise 10 aasta vältel | 0 € |

| See on sama, kui laenaksid pangast oma II samba kontol oleva summa: | |

| 10 aastaks, aastase intressimääraga | 0 € |

| 5 aastaks, aastase intressimääraga | 0 € |

| 3 aastaks, aastase intressimääraga | 0 € |

| 1 aastaks, aastase intressimääraga | 0 € |

Tegelikult pole pensioni teemad üldse keerulised.

Küsi julgelt, meile meeldib aidata.

Jäta oma number ja võtame sinuga peagi ühendust

Kasutame sinu telefoninumbrit üksnes eeltoodud eesmärgil. Isikuandmete töötlemise kohta loe LHV kliendiandmete töötlemise põhimõtetest.

Aitäh!

Sinu soov jõudis meieni.

Võtame peagi ühendust.

Midagi läks valesti.

Palun proovi hiljem uuesti.

Kalkulaatori arvutustes on kasutatud Rahandusministeeriumi pikaajalist palgakasvu prognoosi, 4% aastas.

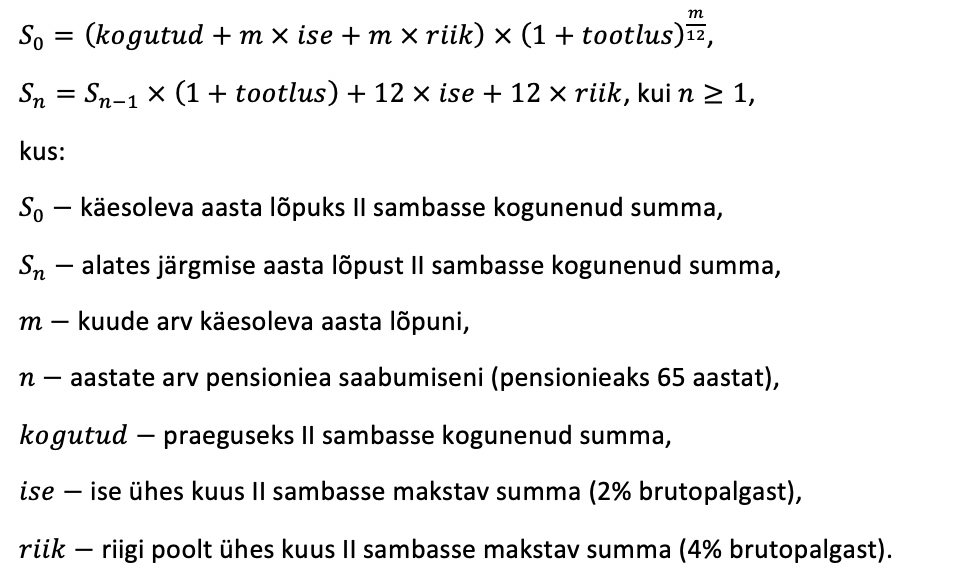

Pensionile jäämise eaks on eeldatud 65 eluaastat. Pensionile jäämise hetkeks II sambasse kogutud summa leitakse valemitega:

Kalkulaatori arvutused tuginevad andmetele, mida kasutaja ise sisestab kalkulaatorisse. Sisestatud pensionifondi tootlus on ajas muutuv, mille väärtus võib nii tõusta kui langeda. Tuleb arvesse võtta, et suurema tootlusega kaasnevad ka suuremad riskid ning varasem tootlus ei garanteeri sama tootlust tulevikus.