20. juuni 2022

Eesti maksuefektiivseimas investeerimistootes II sambas kogub endale täiendavat pensioniraha üle 500 tuhande eestimaalase. Iga sissemakstud euro toob inimese isiklikule pensionikontole täiendavalt 2,2 eurot kokkuhoitud maksueurot. Kui II ja III sambas kogumise kasulikkus on inimestele üldjuhul hästi teada ning isegi paljud pensionieas töötajad jätkavad II samba sissemaksetega kuni töölt äratulemiseni, siis kuidas nutikalt käituda kogumisperioodi lõppu jõudes, veel selge ei ole. Aga ei saagi olla, sest valikusse lisandunud fondipensioni lahendus on võrdlemisi värske muudatus.

Pensioniea saabudes on II ja III sambasse kogutud rahaga 3 varianti:

1)Fondipension. Jätta raha fondi edasi kasvama ning sõlmida fondipensioni leping, kus iga kuu müüakse oodatava eluea jooksul osa fondis kasvavatest fondiosakutest maha ja kantakse inimese kontole. Raha kasvab fondis edasi, ennetähtaegse surma korral pärandub kogutud rahajääk edasi. Tulumaks 0%. Soovi korral saab väljamaksete graafikut alati muuta.

2)Kindlustusleping. Kanda kogutud raha kindlustusseltsile ja saada elu lõpuni fikseeritud täiendavat pensionimakset. Raha enam edasi ei kasva, kaotab inflatsiooni tõttu ostujõudu ja inimese surma korral kogutud jääki ei pärandata. Tulumaks 0%.

3)Ühekordne väljamakse. Võtta kogu kogutud raha ühekorraga välja pangakontole seisma ja kasutada seda sealt ise jupi kaupa. Raha edasi ei kasva, ostujõudu pureb inflatsioon. Riigile tuleb tasuda tulumaksu 10%.

Sel aastal on II samba kogumisfaasist väljunud ligi 4500 pensioniealist, kellest 3% valis fondipensioni, 1% kindlustuslepingu ja 96% ühekordse väljamakse. Miks koguda aastakümneid ja siis korraga see raha kontole seisma võtta ja riigile 10% tulumaksu maksta? Koos teadlikkuse kasvuga peaksime lähiaastatel jõudma olukorda, kus populaarseimaks väljamakse valikuks saab just 0% tulumaksuga fondipenson – raha jääb Su valitud fondi edasi kasvama, iga kuu müüakse väike osa kogutud osakutest maha ja kantakse inimese arveldusarvele. Oodatava eluea pikkuse fondipensioni valiku korral on riigile tasutav tulumaks 0% ning enneaegse surma korral pärandatakse järelejäänud kogutud osakud lähedastele edasi.

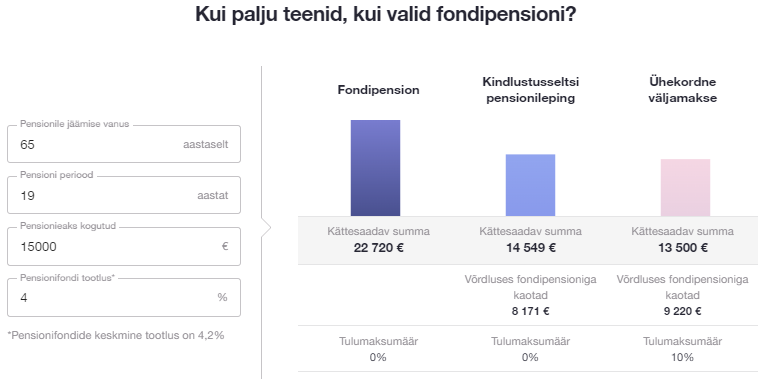

Kuna pilt ütleb rohkem kui tuhat sõna, siis vaatame, millised näeksid need variandid välja siis, kui oleme enne pensioniea saabumist kogunud endale pensionisammastesse kokku näiteks €15 000. Fondipensioni kalkulaator võimaldab Sul ise isiklikud arvutused teha.

Eeldades 4%list fondi tootlust oleks esimene igakuine väljamakse fondipensionist €68 ning 19 aastat hiljem viimane makse €139, keskmiselt teeb see kuiseks väljamakseks täpselt €100. Kindlustuslepingu puhul on igakuised väljamaksed kogu aeg sama suured ehk €64, mis on oluliselt väiksemad, kui oleks võimalik saada fondipensioniga. Ja ühekordse pensionikontolt väljamakse valiku korral jääks tulumaksu tasumise järgselt igakuiseks kulutamiseks €59. Ehk siis valik on €100, €64 või €59 kuus –mina tean, millist valikut ma eelistan.

Fondipension annab suurima pensioniea sissetuleku

Fondipension muutub tõenäoliselt kõige populaarsemaks väljamakselahenduseks Eesti II ja III samba fondides. Lihtsalt teadlikkus uutest väljamakse võimalustest on veel madal. LHV fondipensioni kohta saad lähemalt lugeda siit. Ja suuna ka oma vanemad seda lugema, kui tead, et neil see otsus ees ootamas. Kui lugemise asemel eelistad videoformaati, siis 2 minutiline videoklipp illustreerib väljamaksevõimalusi.

Lõpetuseks, olles kord regulaarsete väljamaksetega fondipensioni juba endale valinud, on alati ootamatu rahavajaduse (nt tervisemured) korral ka aastaid hiljem võimalus oma otsus järelejäänud kogutud rahajäägi osas ühekordse väljamakse kasuks ümber muuta. See peaks andma täiendavat meelerahu fondipensioni kasuks otsustamisel.

Joel Kukemelk

LHV Varahalduse juhatuse liige

LHV pensionifonde valitseb LHV Varahaldus. Fondide osakute väärtused võivad nii kasvada kui kahaneda ja fondide eelmiste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluste kohta. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. Tutvu LHV pensionifondide prospekti ja põhiteabe dokumentidega lhv.ee ja pea nõu asjatundjaga.

Vaata kõiki uudiseid