14. veebruar 2020

Kui 2018. aasta detsembris avaldatud artiklis sai küsitud, kas 2019 kujuneb kulla-aastaks, siis tagantjärele võib väärismetalli untsi 18,3% kallinemise põhjal vastata sellele jaatavalt. Millised on aga väljavaated käesolevaks aastaks?

Kuus aastat vireles kullaunts 1050 ja 1400 dollari vahemikus, millest johtuvalt võib eelmist aastat lugeda murranguliseks, sest lõpuks suutis hind suruda läbi pikaajaliselt vangistanud koridorist, lõpetades aasta 1517 dollaril. Kuigi dollarites ja Šveitsi frangis jääb untsi hind vastavalt 2011. ja 2012. aasta rekordile alla, saavutati paljudes teistes valuutades (sh eurodes) uus tipp.

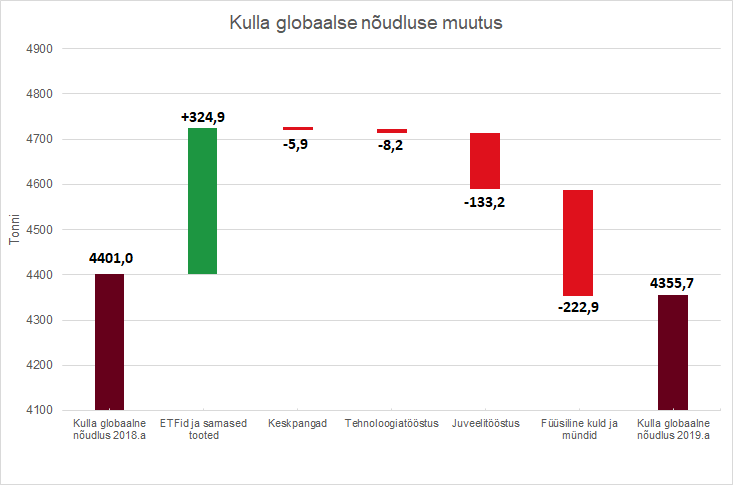

Kulla üleilmne nõudlus vähenes World Gold Councili andmetel eelmisel aastal 1% võrra 4355,7 tonnini, aga ühe erandina paistab silma investeerimisnõudlus läbi börsil kaubeldavate fondide (Exchange Traded Funds), mis trotsis üldist trendi ning suurenes eelneva aastaga võrreldes 324,9 tonni võrra.

Põhjusena võib peaasjalikult välja tuua USA ja Hiina tariifisõja, mille tõttu aeglustus majanduskasv üle maailma ja sundis keskpankasid madala inflatsiooni tõttu võtma suuna taas lõdvemale rahapoliitikale. Kuigi aasta teises pooles suutsid kaks suurriiki kaubandusleppe esimese faasi allkirjastada ning majanduseski võis täheldada stabiliseerumise märke, pole tüli kaugeltki veel lahenenud, mistõttu ei prognoosi ka olulisemad keskpangad (sh Föderaalreserv ja Euroopa Keskpank) lähiajal intressimäära tõstmist.

Spekulantide poolt üles aetud kulla hind aga toimis vastupidise jõuna teistes sektorites, vähendades nõudlust tehnoloogiasektorist juveelitööstuseni välja ja ka füüsilist kulda hoidnud investorid pidasid targemaks kasumit võtta või ostmist edasi lükata, tingides mullu viimase grupi nõudluse kahanemise 20% 870,6 tonnini ehk madalaimale tasemele alates 2009. aastast.

Allikas: World Gold Council

2020. aasta algus pole siiani investeerimiskulla trendide osas muutust toonud, pigem on koroonaviirusest tekkinud hirm majanduse jahtumise pärast ja keskpankade täiendavast stimuleerimisest tulenevalt suurendatud positsioone.

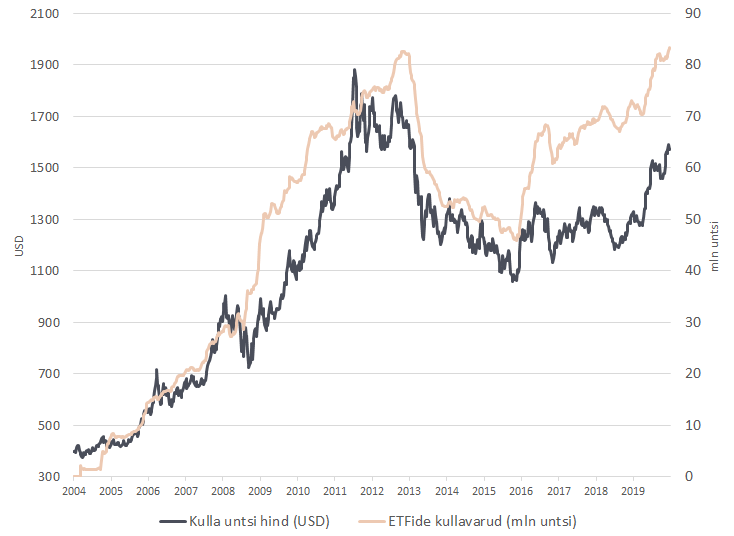

Hästi näeb seda läbi börsil kaubeldavate fondide, mille teadaolevad kullavarud suurenesid Bloombergi andmetel tänavu 12. veebruari seisuga 2,3% 83,4 miljoni untsini (2606 tonni) ehk ajaloo kõrgeimale tasemele, ületades sellega ka eelnevat tippu 2012.a detsembris (82,72 mln).

Allikas: Bloomberg

Börsil kaubeldavad fondid on kulla nõudluse üks kõikuvamaid komponente (2018. a moodustas kogunõudlusest ligi 2% aga 2019. a üle 9%), mistõttu võib arvata, et hinna edasine tõus sõltub eeskätt spekulantide motivatsioonist, sest nagu näitas eelmine aasta, on kuld praegusel tasemel muutunud nii juveelitööstuses kui ka füüsilist kulda eelistavate investorite jaoks juba liiga krõbedaks.

Kuigi börsil kaubeldavate fondide kullatagavara on tagasi kunagise tipu juures, luues suurema riski korrektsiooniks, ei tohiks investoritel siiski olla puudust põhjustest, miks kulla hinda ei võiks kõrgemale jahtida. Investorid kipuvad kullast kaitset otsima nii majanduslike kui ka geopoliitiliste riskide korral, mida käesolevasse aastasse jagub üksjagu: USA presidendivalimised, USA ja Hiina edasised kaubandusläbirääkimised, USA ja Euroopa võimalik kaubandussõda, konfliktioht Lähis-Idas.

Madalate intressimäärade keskkond on aga üks peamistest argumentidest, mis õigustab kullast kinni hoidma. Kulda investeerimisel lähtutakse muuhulgas alternatiivkulust ehk saamata jäänud tulust ning eelkõige võrreldakse haruldast metalli lühiajaliste võlakirjadega. Kuna kuld intressi ega dividende ei maksa, võib see osasid investoreid eemale peletada, kui väärtpaberitega on võimalik teenida atraktiivset passiivset tulu.

Föderaalreserv, Euroopa Keskpank ja teisedki suuremad keskpangad eelistavad aga lähitulevikus hoida intressimäära madalana ning jätkata finantsturgudele raha süstimist, mille tõttu on üleilmselt suurenenud negatiivse nominaalse tootlusega võlakirjade maht (euroala riigivõlakirjadest kauples mullu novembris u 60% negatiivse tulususega) ja tänu sellele vähenenud ka konkurents kulla jaoks. Säästjad on pidanud pikemat aega leppima oma raha reaalväärtuse aeglase kahanemisega aga kui keskpangad peaksid saama oma tahtmise ning inflatsioon hoogustub, siis seda enam hakatakse säästudele otsima alternatiivi.

Ka LHV pensionifondid on investeerinud kullatööstusesse, ent väärismetalli asemel eelistatakse kullakaevandajaid (pensionifondil L ja XL on osalus Barrick Goldis, pensionifond M omab Newmont Miningu aktsiaid). Kaevandajate aktsiad on ajalooliselt pakkunud kulla hinnaga võrreldes võimendatud liikumist, mida saavutatakse läbi tootmismahtude, äritegevuse efektiivsuse ja kapitali optimeerimise. Samas tuleb arvestada ka üksikaktsiatesse investeerimisega kaanevate täiendavate riskidega, varieerudes juhtkonna otsustest raskesti ettenähtavate geopoliitiliste sündmusteni välja.

Erko Rebane

LHV finantsportaali sisujuht

LHV pensionifonde valitseb LHV Varahaldus. Fondi investeeritud rahasumma väärtuse säilimine ei ole garanteeritud. Tutvu LHV pensionifondide prospekti ja põhiteabega lhv.ee ja pea nõu asjatundjaga.

Vaata kõiki uudiseid