15. juuli 2019

Viimased üheksa kuud on puhunud kullale soodne taganttuul, kuna üleilmse majanduskasvu aeglustumine kutsub keskpanku taganema intressimäära tõstmise plaanist ja kaaluma uuesti vahendeid, millega kogunõudlust virgutada. Lisaraha pumpamine finantssüsteemi peaks turgutama majandusaktiivsust ja kiirendama inflatsiooni, millest johtuvalt näevad investorid taas vajadust otsida kaitset kullast. Ehkki ka hõbedal on vara väärtuse säilitamise omadus, ei ole selle hind teinud läbi kullaga sarnast tõusu.

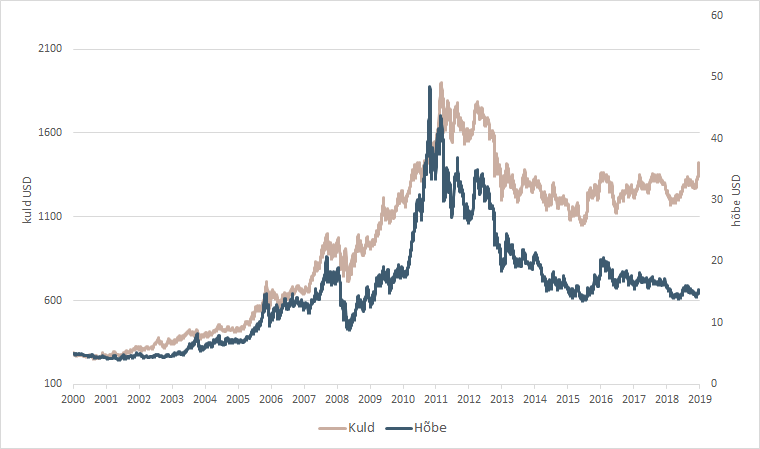

Varemgi on tulnud ette ajajärke, mil kulla ja hõbeda suhtes valitsevad erinevad hoiakud, kuid praegust lahknevust võib nimetada juba erakordseks: kui kulla untsihinna leiame kuue aasta tippudel 1400 dollari juurest, siis samal ajal kaubeldakse hõbedaga endiselt kümne aasta põhjade lähedal hinnaga 15 dollarit. See tekitab küsimuse, miks ei liigu hinnad ühes taktis ja kas see on ainult aja küsimus, millal hakkab hõbe kullale järele võtma.

Untsi hind dollarites. Allikas: Bloomberg (Kuld, Hõbe)

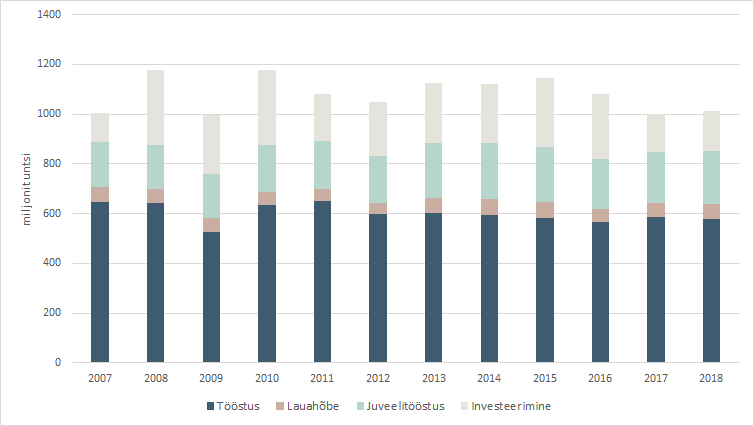

Võimalikke põhjuseid saab nimetada mitu. Kui vaadata mõlemat väärismetalli, siis selgub, et 50% kulla nõudlusest tulenes 2018. aastal juveelitööstusest ja suuruselt teine tarbija oli 27% osakaaluga investorite kogukond. Hõbeda nõudlus pärines seevastu 57% ulatuses tööstusest (elektroonika, fotograafia, päikesepaneelid, keevitamine ja jootmine) ja 21% juveelitööstusest.

See tähendab, et kui kulla kokkuostu võib ligikaudu 80% ulatuses seostada vara väärtuse säilitamise eesmärgiga, siis hõbeda nõudlusest moodustas juveelitööstus ja investeerimine kokku 37%.

Hõbeda nõudlus miljonites untsides. Allikas: Silver Institute (Tööstus, Lauahõbe, Juveelitööstus, Investeerimine)

Tööstus on aga teadupärast tsükliline ja sõltub majanduse käekäigust, mistõttu kardetakse surutise korral hinnale negatiivset mõju. Näiteks 2009. aastal vähenes hõbeda tööstuslik nõudlus eelneva aastaga võrreldes 18% (ligikaudu 114 miljoni untsi) võrra, raputades sellega tugevamalt ka hinda. Nagu jooniselt võib näha, on majanduse kasvufaasis hõbeda tööstuslik nõudlus suhteliselt püsiv ega tohiks seega olla hinnakõikumisel oluline tegur.

Teine võimalik põhjus võib peituda Bitcoinis, mida osa julgeb nimetada koguni digitaalseks kullaks. Bitcoin võib röövida tähelepanu nii füüsiliselt kullalt kui ka hõbedalt. Krüptovaluutasid ja väärismetalle ühendab piiratud pakkumine – kui kaup on defitsiitne, nähakse ihaldusväärsuses hinda toetava tegurit. Samuti annavad mõlemad võimaluse liigutada vara ühelt osaliselt teisele.

Skeptikud ei tõmbaks aga kunagi nende kahe varaklassi vahele paralleele, kuna väärismetallidel on tuhandete aastate pikkune ajalugu ning üksikasjalikud teadmised nõudluse ja pakkumise kohta, mis muudab kulla ja hõbeda usaldusväärsemaks ning hinna prognoositavamaks.

Nende tegurite najal on ikkagi raske selgitada, miks laiutab kulla ja hõbeda vahel nõnda märkimisväärne hinnaerinevus. Kui vaadata näiteks viimast 30 aastat, siis on kuld maksnud hõbedast keskmiselt 67 korda rohkem. Praegu on see kordaja aga 92, märkides kõrgeimat taset alates 1992. aastast.

Kui eeldada hinnasuhte normaliseerumist, peaks kas hõbeda hind hakkama kullale järele võtma või on hoopis läinud optimism kulla suhtes üle piiri ja ees ootab selle metalli hinnakorrektsioon. Esimese stsenaariumi korral tähendaks hinnaerinevuse kahenemine tagasi 67-kordseks hõbeda untsi hinna tõusu ligikaudu 40%, st 21 dollarile.

Kulla ja hõbeda hinnasuhe. Allikas: Bloomberg

Tõenäoliselt lootsid keskpangad alustada rahapoliitika normaliseerimist juba ammu ja vähendada bilanssi mahus, mis looks ruumi võtta samad vahendid järgmise majandussurutisega võitlemisel uuesti appi. Tegelikkuses ei ole aga suudetud eesmärgiks seatud inflatsioonitasemeni jõuda ja nüüd, kui tariifisõda vähendab majanduslikku kindlustunnet veelgi, tunnevad keskpangad vajadust vajutada piduri asemel hoopis uuesti gaasi. Sealhulgas lõpetab sügisest võlakirjade müügi USA föderaalreserv ja paljude arvates kavatsetakse Ameerika Ühendriikides langetada juuli lõpus esimest korda alates 2008. aastast ka intressimäära.

Erinevalt paberrahast, mida keskpangad saavad iga kell käibele andmiseks juurde trükkida, ei ole väärismetallide pakkumist võimalik nõnda lihtsasti suurendada. Kuid väärismetallide ei paku investoritele mitte ainult kaitset dollari nõrgenemise eest, vaid on ühtlasi varjuks ettenägematute riskide realiseerudes. Seda on läbiminevikus tõestanud Lehman Brothersi pankrot ja euroala valitsuste võlakriis.

Keegi ei oska öelda, kust võiks tulla järgmine šokk, kuid kindlasti pole uusi rekordeid purustav üleilmne võlakoormus eeldusi selleks vähendanud. Kullaturul tajuvad investorid juba teatud ohtu ja kui nende vaist ei peta, on üksnes aja küsimus, millal hakatakse hõbeda kujul kasutama odavamat kaitsevõimalust.

Erko Rebane, LHV finantsportaali sisujuht

Vaata kõiki uudiseid