Наиболее устойчивые к кризисам фонды Вы найдете у нас

Вместо того, чтобы использовать широкие индексы, мы предпочитаем активное управление инвестициями. Это означает, что инвестиционные решения принимает команда эксперов, которые постоянно следят за экономической средой, находят лучшие позиции и распределяют риски между классами активов. Именно такой – личный подход делает инвестиционные портфели LHV уникальными на рынке.

При выборе пенсионного фонда II ступени следует учитывать

- Сколько времени Вам осталось до пенсии, и насколько Вы готовы рисковать

- Каковы долгосрочные показатели фондов

Насколько справедливо мнение, что чем дешевле, тем лучше? То, насколько эффективно выбранный фонд будет увеличивать Ваши пенсионные накопления, в первую очередь зависит от его способности «растить» новые деньги. Если доходность отрицательная, низкие комиссионные не помогут. Индексные фонды отличаются низкими комиссионными за управление, поскольку на управление индексами уходит меньше времени, однако это отнюдь не является гарантией высокой доходности пенсионного фонда.

Нет. По нашему мнению, у людей, родившихся в одном и том же десятилетии, разная степень толерантности и готовности к риску. Возможно, в возрасте 55 лет Вы захотите продолжать накапливать средства в фонде с более высоким удельным весом акций, чем установленный по умолчанию ниже 50%? Мы считаем, что наилучший выбор хорошо продуман и должен меняться со временем, так же как меняетесь со временем и Вы.

Да. Разные времена дают разные возможности, и при активном управлении решения принимают эксперты в соответствии с экономической ситуацией — после тщательного анализа инвестиции распределяются по классам активов, таким как лес, недвижимость, сырьевые товары. В индексных фондах же все активы инвестируются в индексы акций, и успех фонда зависит от направления движения рынков акций.

Мы инвестируем иначе, чем другие

Единственный способ добиться высокой долгосрочной доходности заключается в умении избегать крупных падений, потому что в финансовом плане они всегда болезненнее. Пример из области математики: если фонд показал отрицательную доходность в минус 50%, то восстановление требует уже доходности в 100%. Чтобы избежать крупных потерь, мы управляем пенсионными ресурсами активно и инвестируем сбережения клиентов в максимально различные инструменты: биржевые и небиржевые акции, недвижимость, лес, облигации и кредиты крупным предприятиям.

Аналогичным образом инвестируют и другие крупные пенсионные фонды за пределами Эстонии. Инвестирование пенсионных активов вне биржи отличается более высокими комиссионными, однако именно таким образом активы наших клиентов более защищены от волатильности фондовых рынков, позволяя расти пенсионным средствам более стабильно, без резких взлетов и падений.

Благодаря этим отличиям в инвестиционной стратегии крупнейшему фонду LHV L удается каждый год держать доходность в плюсе – и так на протяжении 5 и даже 10 лет.

| Фонды II пенсионной ступени | Кол-во лет с положительной доходностью за последние 5 календарных лет | Крупнейшее падение за последние 5 календарных лет | Среднегодовая доходность за 20 лет | Текущие комиссионные, в том числе плата фонда за управление |

|---|---|---|---|---|

| LHV Pensionifond L | 5 | -7,15% | 5,79% | 1,56%, в т.ч. 0,61% |

| LHV Pensionifond M | 5 | -3,06% | 4,39% | 1,08%, в т.ч. 0,61% |

| LHV Pensionifond XL | 5 | -10,51% | 5,75% | 1,22%, в т.ч. 0,61% |

| LHV Pensionifond S | 3 | -3,64% | 3,35% | 0,68%, в т.ч. 0,61% |

| LHV Pensionifond XS | 3 | -5,12% | 3,12% | 0,57%, в т.ч. 0,50% |

| LHV Pensionifond Indeks | 3 | -35,51% | - | 0,32%, в т.ч. 0,20% |

| LHV Pensionifond Roheline | - | -38,07% | - | 0,81%, в т.ч. 0,41% |

Выберите подходящий для Вас фонд

Если Вы хотите получать более высокую доходность, Вам придется принять более высокий риск. Как правило, чем больше фонд инвестирует в акции, тем выше уровень риска. Поскольку люди по-разному относятся к риску, выбор фонда должен быть хорошо продуманным и осмысленным, но, к примеру, в фонде жизненного цикла Вы не можете решать, какой риск Вы готовы принять в конкретный период. Кроме того, Вы можете разделить свой портфель между несколькими фондами — выбирайте по своему усмотрению.

Высокий уровень риска

Если у Вас высокая терпимость к риску, Вам могут подойти пенсионные фонды с наибольшим удельным весом акций или фондов акций. К примеру, фонды LHV XL, Indeks и Roheline.

Средний уровень риска

Если Вы чувствуете, что хотели бы, чтобы акции имели немного меньший удельный вес, присмотритесь к фондам L или M.

Низкий уровень риска

Если Ваша цель — сохранить свои деньги, выбирайте фонды S или XS.

Фонды II ступени

Доходность фондов за предыдущие периоды не является гарантией или указанием на возможную доходность в последующие периоды.

Обзор мировых рынков

Новые рекорды на фондовых рынках

Андрес Вийземанн, руководитель пенсионных фондов LHV

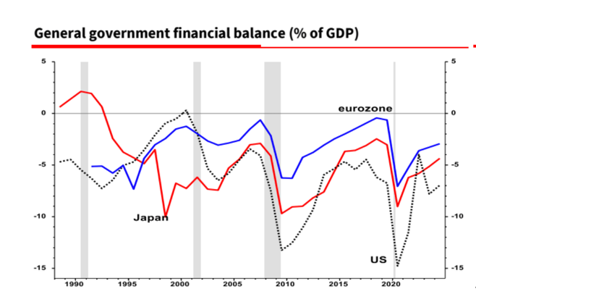

На крупнейших фондовых рынках мира продолжился восходящий тренд, начавшийся в октябре прошлого года и после очередного ускорения достигший новых рекордных уровней. Однако для меня самым большим событием на мировых фондовых рынках стал мощный рост индекса Nikkei 225, отражающего японские фондовые рынки.

Каждый четвертый вложенный в фонды LHV евро способствует росту экономики Эстонии

Присоединяйтесь к фондам LHV

Спросите совета

Reet Roos

пенсионный консультант

Пн.-Пт. 8–17

680 2743

Зарегистрироваться на консультацию

Вы уже задумывались о накоплении в III ступени?

Читать подробнее| Фонды II пенсионной ступени | Крупнейшее падение за последние 5 календарных лет | Кол-во лет с положительной доходностью за последние 5 календарных лет | Среднегодовая доходность за 20 лет | Текущие комиссионные, в том числе плата фонда за управление |

|---|---|---|---|---|

| LHV Pensionifond L | 5 | -7,15% | 5,79% | 1,56%, в т.ч. 0,61% |

| LHV Pensionifond M | 5 | -3,06% | 4,39% | 1,08%, в т.ч. 0,61% |

| LHV Pensionifond XL | 5 | -10,51% | 5,75% | 1,22%, в т.ч. 0,61% |

| LHV Pensionifond S | 3 | -3,64% | 3,35% | 0,68%, в т.ч. 0,61% |

| LHV Pensionifond XS | 3 | -5,12% | 3,12% | 0,57%, в т.ч. 0,50% |

| SEB pensionifond 60+ | 4 | -12,07% | - | 1,03%, в т.ч. 0,70% |

| Swedbanki pensionifond 1960-69 sündinutele | 4 | -12,33% | 2,30% | 0,78%, в т.ч. 0,53% |

| SEB pensionifond 65+ | 4 | -12,95% | 1,46% | 0,56%, в т.ч. 0,39% |

| Swedbanki pensionifond 1970-79 sündinutele | 4 | -15,94% | 3,95% | 0,77%, в т.ч. 0,53% |

| SEB pensionifond 55+ | 4 | -17,21% | 3,09% | 0,96%, в т.ч. 0,70% |

| Luminor 56+ pensionifond | 4 | -17,79% | - | 1,19%, в т.ч. 0,93% |

| Tuleva Maailma Võlakirjade Pensionifond | 3 | -18,92% | - | 0,39%, в т.ч. 0,27% |

| Swedbanki pensionifond 1980-89 sündinutele | 4 | -27,29% | - | 0,76%, в т.ч. 0,53% |

| Luminor 16-50 pensionifond | 4 | -29,03% | - | 1,18%, в т.ч. 0,93% |

| Luminor 50-56 pensionifond | 4 | -20,85% | - | 1,23%, в т.ч. 0,93% |

| Tuleva Maailma Aktsiate Pensionifond | 4 | -25,99% | - | 0,35%, в т.ч. 0,27% |

| SEB pensionifond indeks | 4 | -33,33% | - | 0,33%, в т.ч. 0,25% |

| Swedbanki pensionifond indeks 1990-99 sündinutele | 4 | -33,54% | - | 0,31%, в т.ч. 0,29% |

| Swedbanki pensionifond Konservatiivne | 3 | -11,90% | 1,01% | 0,48%, в т.ч. 0,29% |

| Luminor 61-65 pensionifond | 3 | -19,03% | - | 0,87%, в т.ч. 0,70% |

| LHV Pensionifond Indeks | 3 | -35,51% | - | 0,32%, в т.ч. 0,20% |

| Luminor Pensionifond Jätkusuutlik Tulevik, Indeks | - | -19,26% | - | 0,49%, в т.ч. 0,25% |

| Swedbank Pensionifond Indeks | - | -19,35% | - | 0,31%, в т.ч. 0,29% |

| LHV Pensionifond Roheline | - | -38,07% | - | 0,81%, в т.ч. 0,41% |

| SEB pensionifond 18+ | - | -31,51% | - | 0,92%, в т.ч. 0,70% |

| Swedbanki pensionifond 2000-09 sündinutele | - | - | - | 0,66%, в т.ч. 0,53% |

Данные в таблице основаны на данных Пенсионного центра за период 31.12.2018–31.12.2023. Для расчета падений все максимальные доходности и следовавшие за максимальными минимальные доходности учитывались кумулятивно. Наибольшее падение отображает наименьшее значение этих минимальных доходностей. Ознакомьтесь со средней геометрической доходностью фондов за последние 2, 3 и 5 календарных лет.