16 ноябрь 2020 г.

Пенсионная реформа, провозглашенная 20 октября и вступающая в силу в 2021 году, открывает перед людьми новые возможности для использования накопленных во II ступени денег, которые можно будет, в том числе, и просто потратить на свои текущие нужды. Опросы показали, что тех, кто намерен выйти из II ступени, не так уж и много. И все же им не стоит спешить с принятием решения, следует хорошенько подумать, действительно ли это единственно правильный вариант.

Существует немало весомых аргументов против выхода из II ступени, поэтому так сложно выделить какую-то одну конкретную причину. Но, похоже, всем понятно, что при выходе из II ступени размер будущей пенсии существенно уменьшится. На сколько именно, каждый может рассчитать с помощью разработанного Департаментом социального страхования пенсионного калькулятора, для этого достаточно ввести свои личные данные в соответствующие поля. Однако заметим, что мы имеем дело с упрощенной теоретической моделью, которая не предназначена для того, чтобы рассчитать точный размер пенсии конкретного человека.

Другая серьезная проблема в случае отказа от II ступени – это неуверенность в своем будущем и неопределенность относительно возраста выхода на пенсию. Разница в размерах накопительной и государственной пенсии объясняется тем, что в первом случае человек откладывает деньги на пенсию на свой счет в пенсионном фонде или на пенсионный инвестиционный счет, а во втором случае человек просто платит сегодня налоги, чтобы потом иметь право на получение государственной пенсии чуть большего размера. Если человек откладывает деньги на свой счет, то есть во II ступень, ему предлагается отличная сделка: он платит 2% от своей брутто-зарплаты, а государство со своей стороны кладет ему на счет в два раза больше, то есть 4% от его брутто-зарплаты. При отказе от II ступени эти 4% со стороны государства просто направляются в качестве социального налога в I пенсионную ступень, за счет которой сегодняшние пенсионеры получают государственные пенсии. Выходя из II пенсионной ступени, Вы надеетесь, что в будущем доходы государственного бюджета позволят выплачивать Вам из I ступени достойную пенсию.

Конечно, экономика Эстонии и государственный бюджет за последние десятилетия значительно выросли, но государственная пенсия зависит прежде всего от количества людей трудоспособного возраста и социального налога, который они платят. Поскольку население Эстонии стареет, то есть количество людей трудоспособного возраста сокращается, а значит, уменьшается и поступающий в казну социальный налог, надежда на I ступень, с большой долей вероятности, обернется снижением качества жизни в пенсионном возрасте.

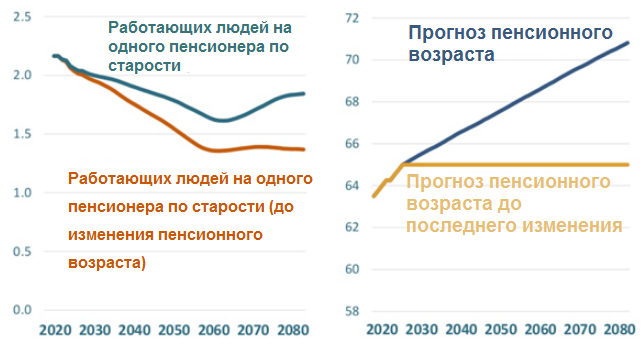

По прогнозам Министерства социальных дел, к 2060 году население Эстонии сократится с 1,39 миллиона до 1,11 миллиона. Число людей трудоспособного возраста от 18 до 63 лет уменьшится на 256 000 человек, или же, в пересчете на проценты – снизится на 32%. Число людей старше 63 лет увеличится на 106 000, или на 41%. Хотя к этому времени выходить на пенсию, скорее всего, будут на несколько лет позже, чем сейчас, число работающих людей в сравнении с пенсионерами по старости в ближайшие десятилетия все равно резко сократится. Возникает вопрос, за счет чего людям в 2060 году будут платить пенсии, если поступление социального налога уменьшится? Единственно верное решение – самому позаботиться о своем будущем и воспользоваться всеми предлагаемыми государством возможностями. Важность накоплений во II ступени возрастает соразмерно скорости сокращения численности населения или замедления экономического роста в Эстонии.

Прогноз Министерства социальных дел показывает, что если в последние 20 лет на одного пенсионера приходилось в среднем более двух работающих человек, то к 2060 году эта цифра будет уже 1,6. Иначе говоря, на 100 пенсионеров будет приходиться не более 160 работающих людей.

Источник: Министерство социальных дел

Третий аргумент – контроль над накопленными пенсионными активами. При использовании II ступени можно в случае необходимости забрать накопленные в ней деньги, передать накопленные средства по наследству и т. д. По достижении пенсионного возраста Вы также можете забрать сразу все накопленные во II ступени деньги, уплатив подоходный налог в размере 10% или вовсе избежав налогообложения, получая деньги в виде срочной пенсии. Если забрать накопительную пенсию до достижения пенсионного возраста, при том, что до пенсионного возраста остается более пяти лет, выплата облагается подоходным налогом в размере 20%. И, напротив, Вы никогда не сможете забрать уплаченные в I ступень платежи или передать свои накопления по наследству своим потомкам. Сравнение простое: Вы либо платите 2% во II ступень и получаете 4% от своего социального налога под свой контроль, либо выходите из II ступени, сохраняя 2% и теряя 4%, которые в противном случае были бы зачислены на ваш пенсионный счет.

Подведем итоги:

1. выход из II ступени, с большой долей вероятности, уменьшит ваш доход в пенсионном возрасте;

2. выйдя из II ступени, Вы полностью теряете контроль и лишаетесь уверенности в том, что сможете обеспечить себе достойное существование в пенсионном возрасте, Вы зависите от будущего государственного бюджета и решений политиков;

3. выйдя из II ступени, Вы теряете возможность гибкого использования своих пенсионных активов.

Райдо Тыниссон

Аналитик LHV