18 февраля 2022 г.

- В случае взносов во II ступень в размере 2+4% в будущем можно будет делать взносы также в размере 4+4% или 6+4%.

- Создание пенсии работодателя – следующий важный шаг в улучшении благосостояния пенсионеров.

- Более существенные пенсионные активы во II и III ступенях дадут возможность увеличить пенсионную солидарность также и в I ступени.

4+4% или 6+4% вместо 2+4%

Демографические тенденции в Эстонии таковы, что становится ясно – для получения достойного дохода при выходе на пенсию следует копить дополнительные к пенсии деньги еще в трудоспособном возрасте. Это необходимо для того, чтобы наши пожилые люди в будущем не жили на грани бедности и могли посещать магазины, рестораны, кинотеатры и театры, а также оплачивать счета за электричество, отопление и лекарства. Это также необходимо для того, чтобы они могли проводить время со своими внуками. Чем больше денег мы накопим к своему пенсионному возрасту, тем лучше.

Правительство в настоящее время работает над законопроектом, который позволит людям при желании увеличивать размер своего взноса во II пенсионную ступень (2+4%) до 4+4% или даже до 6+4%. Создание такой возможности следовало бы назвать самым позитивным пенсионным изменением за последние 20 лет, поскольку это действительно дает людям право голоса в решении вопроса о размере их будущей пенсии.

Помимо более высокой будущей пенсии, мотивировать людей добровольно увеличить взносы во II ступень должно и то обстоятельство, что взносы во II ступень производятся из брутто-зарплаты человека, а это автоматически означает экономию на налогах в размере 20%. Наверняка в Эстонии найдутся десятки тысяч людей, которые, задумываясь о своем будущем, готовы откладывать на свой пенсионный счет больше денег, чем сейчас. Для этого государству нужно лишь предоставить им такую возможность.

Следует ввести пенсию работодателя

Вот поэтому-то и необходимо как можно скорее создать возможность увеличения добровольных взносов во II пенсионную ступень. Затем можно перейти к следующему, еще более важному шагу: введению пенсии работодателя.

В Эстонии уже 20 лет надеются достучаться до совести работодателей – то мягко, то пожестче, – чтобы они, помимо выплаты заработной платы, делали также и взносы на пенсионный счет работника. Однако, поскольку выплата заработной платы и взнос на пенсионный счет имеют одинаковые налоговые последствия, в Эстонии это не реализовалось. Но так больше не может продолжаться.

Взимание дополнительного пенсионного налога с пенсионного взноса, уплачиваемого работодателем, следует прекратить. В этом случае вместо ставки социального налога в размере 33% к взносам работодателя на пенсионный счет будет применяться ставка Больничной кассы в размере 13%. Это изменило бы взгляд работодателя на диверсификацию своего компенсационного пакета и помогло бы обеспечить эстонскому государству более стабильное долгосрочное экономическое развитие – в этом случае пожилые люди по достижении пенсионного возраста не столкнутся с пропастью в доходах.

Повышение солидарности государственных пенсий

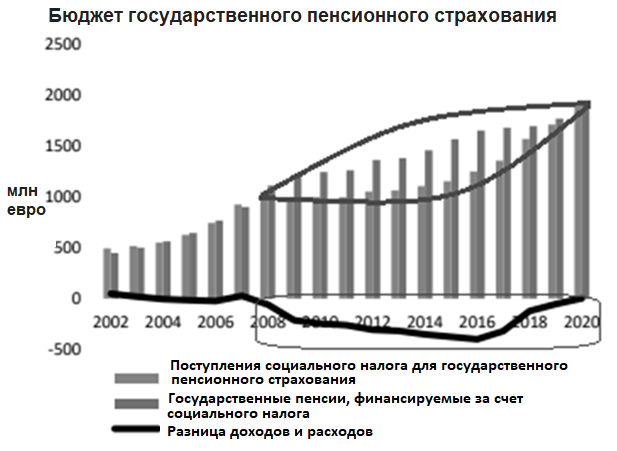

Возможности государства по увеличению I ступени, т. е. государственной пенсии, ограничиваются ростом налоговых поступлений, зависящим от налоговой ставки, размера заработной платы и численности населения трудоспособного возраста. В идеале выплаты государственных пенсий должны покрываться из доходов бюджета за счет той части социального налога, которая идет на пенсионное страхование. К сожалению, такого не было уже 13 лет подряд.

Точнее говоря, пенсионеры пробили в государственном пенсионном фонде брешь в размере 3 млрд евро. Если не учитывать последнюю реформу трудоспособности (пенсионеры по нетрудоспособности были отделены от пенсионеров по старости и переведены из пенсионного фонда на финансирование Кассы по безработице), то эта дыра составляет ни много ни мало почти 4 млрд евро.

Это деньги, которые поступили за счет других секторов государства и за счет будущих пенсионеров, что и отражается на росте долговой нагрузки государства. И этот кумулятивный дефицит пенсионного фонда даже превышает ту сумму, которую государство в виде взносов со своей стороны вкладывало во II пенсионную ступень в течение 20 лет.

Надежда на одну лишь государственную перераспределительную систему пенсий будет означать для нас в ближайшие десятилетия всё меньшие и меньшие пенсии по отношению к средней заработной плате. Для тех, кто в трудоспособном возрасте получает среднюю зарплату или зарплату ниже средней, это означает буквально борьбу за выживание в будущем.

Для снижения бедности пенсионеров государство неоднократно предпринимало шаги, чтобы сделать государственную пенсию более солидарной, т. е. уменьшало ее зависимость от заработной платы и увеличивало ее зависимость от трудового стажа. Последнее такое изменение вступило в силу в 2021 году по формуле: 50% – стаж и 50% – зарплата.

Вполне вероятно, что в будущем государству придется увеличить в I пенсионной ступени долю компонента стажа и сократить долю компонента зарплаты. Однако для того, чтобы нынешний средний класс не столкнулся с пропастью в доходах при выходе на пенсию, необходимо заранее накопить гораздо большую, чем сейчас, сумму пенсионных денежных средств во II и III пенсионных ступенях. Чем больше будет накоплено пенсионных денег, тем больше будет гибкости в распределении текущих налоговых средств для повышения солидарности.

Источник: Министерство финансов. Статистика государственной пенсии по старости, обязательной накопительной пенсии и добровольной накопительной пенсии, рисунок 9.

Более высокая пенсия для всех

Только при совместном вкладе государства, работника и работодателя можно гарантировать уровень жизни пенсионеров в старости, что мы и видим в Северных странах и в Западной Европе. Без этого мы так и останемся на низком уровне Восточной Европы, где пенсионного возраста надо бояться, а не ожидать. Ведь это огромная разница, когда, выйдя на пенсию, вы будете получать доход в размере 40%, 50% или 60% от вашего прежнего заработка.

Йоэль Кукемельк

Член правления LHV Varahaldus

Руководитель рабочей группы по накопительным пенсиям FinanceEstonia