09. октябрь 2019 г.

«Так уж ли это сложно?» спрашивает кумир автолюбителей, английский телеведущий и писатель Джереми Кларксон, встречаясь с очередным вызовом. Велик соблазн спросить то же самое и об инвестировании.

Мы все хотим быть успешными перед лицом вызовов, ведь когда в жизни случается важная веха (например, окончание школы, стремление заполучить желаемую должность, покупка жилья), то в случае удачи мы ощущаем, что в нашей жизни есть прогресс. Или просто жаждем победы, ведь даже небольшой триумф улучшает настроение и поднимает моральный дух.

Потому-то многие и не желают, инвестируя, мириться с достижением средней доходности на рынке, когда существуют ценные бумаги, способные за 12 месяцев заработать столько же дохода, сколько целый фондовый рынок за десять лет. Кто хоть немного следит за происходящим на финансовых рынках и в экономике, может справедливо задаться вопросом: насколько же тяжело найти в многообещающей отрасли какое-нибудь предприятие, которое смогло бы вырасти в следующие Apple, Amazon, Alphabet или Microsoft.

Компания Vanguard, занимающаяся инвестиционным консультированием и управлением активами, провела исследование, которое поможет лучше понять эту проблему. Они взяли 3000 крупнейших биржевых предприятия США (состав индекса Russell 3000) и проанализировали движение их акций с января 1987 г. по декабрь 2017 г. При изучении 31-летнего периода выявилась средняя доходность всех акций в 387%, однако медиана (значение, по которому доходность половины была выше, а половины — ниже) оказалась всего 7%!

Эти два показателя столь разительно отличаются друг от друга потому, что поднять среднее значение помогла заоблачная доходность лишь нескольких фирм. Шокирующим может показаться и тот факт, что примерно 47% акций к концу 31-летнего периода оказались в минусе, а почти 30% из них потеряли половину своей стоимости. Иными словами, примерно 7% акций, или около 200 предприятий, достигли доходности более чем в 1000%.

Отсюда и следует, насколько велик риск того, что, собирая в свой портфель одиночные акции, можно приобрести долю в неудачных компаниях и потерять в средней доходности, а при еще более неблагоприятном сценарии стоимость инвестиций может и вовсе уменьшиться за годы. Чем более широкий ассортимент акций набран в портфель, тем выше вероятность того, что туда попадут и те предприятия, доходность которых в исторической перспективе окажется более значимой и которые смогут вести за собой весь портфель.

Но даже если инвестор проделал достаточно основательный анализ и нашел, так сказать, куриц, несущих золотые яйца, он должен удерживаться от соблазна периодически продавать их при коррекциях цен в 20–30%. На примере Amazon было бы просто задним умом определить, что стоило просто купить и забыть, но, как известно, начиная с весны 2009 г. их акция пять раз переживала коррекцию в 30% — можно ли было придерживаться этой инвестиционной философии всякий раз, когда предприятие разочаровывало своими результатами?

Поэтому в том, что касается индексных фондов, «мириться» со средней доходностью по рынку не обязательно покажется таким уж плохим достижением. Это подтвердил и Уоррен Баффет, заключив с Protégé Partners пари в декабре 2007 года, что, инвестируя в биржевой фонд с отслеживанием индекса S&P 500, он сможет за десять лет получить более значительную доходность, чем пять выбранных фондов соперника. При пересечении финишной черты в 2017 году наблюдалась ситуация, при которой Баффет на одной сделке купли смог вырастить свои активы на 125,8% (в среднем 8,5% в год), а данные пять фондов показали доходность в 87,7%, 42,3%, 27,0%, 21,7% и 2,8%.

Здесь также следует обратить внимание на то, что Баффет должен был уже в первый год смириться с падением стоимости инвестиций на 37%, и у него ушло пять лет на то, чтобы вернуться к первоначальному уровню — терпение или смелость, которых многим явно недостает. И его инвестиция также, несмотря на кризис, выпала на неплохой период, так как если бы он сделал аналогичное вложение, к примеру, на вершине предыдущего цикла в марте 2000 года, он бы за десять лет потерял более 20% своей инвестиции.

Таким образом, стоит сказать, что фондовый рынок США сделан, кажется, совсем из другого теста, так как если кто-нибудь решил проследовать по стопам Баффета, но вместо этого выбрал бы индексный фонд, который отслеживает акции 600 крупнейших компаний Европы, либо, к примеру, вложился бы в индексный фонд фондовых рынков развивающихся стран, то к концу 2017 года он смог бы заработать за десятилетие доходность в 46% и 15% соответственно (без учета дивидендов).

Нельзя отрицать, что центробанки после кризиса поспособствовали восстановлению всемирной экономики и фондовых рынков, но имела бы денежная политика столь же спасительное влияние при наступлении нового кризиса, учитывая оставшиеся на низких уровнях процентные ставки и балансы, раздувшиеся от скупок активов? Возможно, бояться нового экономического спада не стоит, а этап роста продлится еще несколько добрых лет — точно сказать не может никто.

Как же тогда в нынешних обстоятельствах преумножить свой капитал? Если у пенсионных фондов и у других институциональных инвесторов выбор активов шире, а возможности для доходности выискиваются вне биржи — к примеру, в лице частного и венчурного капиталов, в реальных активах или предлагая кредитный капитал, то малому инвестору непросто будет составить портфель в ситуации, когда у фондовых рынков за спиной более чем десятилетний подъем, а международные рынки облигаций предлагают стремящуюся к нулю, а то и отрицательную доходность.

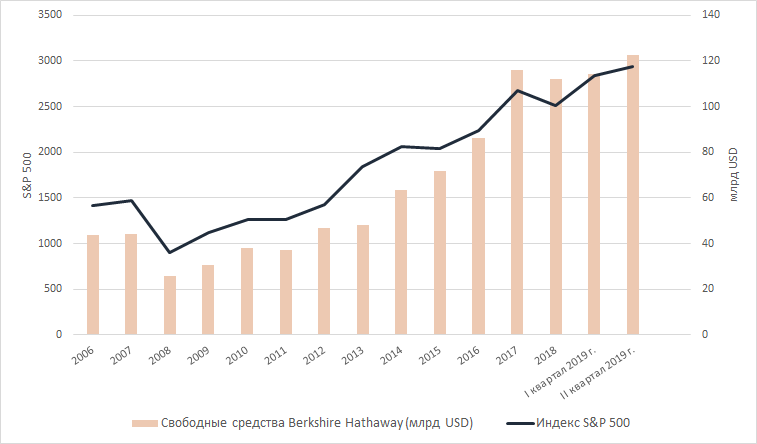

Наверняка когда-нибудь на биржах снова попадутся неслыханно выгодные предложения, но можно смело утверждать, что даже Уоррен Баффет не стал бы сейчас вкладывать все свои деньги в индекс S&P 500, так как цены на акции, по оценке оракула из Омахи, поднялись в заоблачные высоты, и сложности с нахождением подходящей инвестиции подтверждает тот факт, что управляемая им корпорация Berkshire Hathaway сидит сейчас на рекордной куче денег в 122 миллиарда долларов (почти в три раза больше, чем в конце 2007 года).

Источник: Berkshire Hathaway

Эрко Ребане, аналитик LHV

Читать подробнее