27. сентябрь 2019 г.

К концу 2020 года жители Эстонии успеют накопить в своих пенсионных фондах II ступени 5 миллиардов евро. К этому моменту присоединившихся к системе будет около 770 тысяч, а на каждом счете — в среднем по 6500 €: у совсем молодых, кто еще не пошел на работу и не начал копить, нет ничего, а у работников с зарплатой, которые уже почти два десятка лет не только тратили на жизнь, но и постоянно откладывали на будущее, — в разы больше. Однако, если бы теперь все они по наущению государства при первой же возможности забрали бы свои средства, государство сразу получило бы с этих пенсионных накоплений подоходный налог в размере одного миллиарда евро. При этом — внимание: грабеж с этого только начинается.

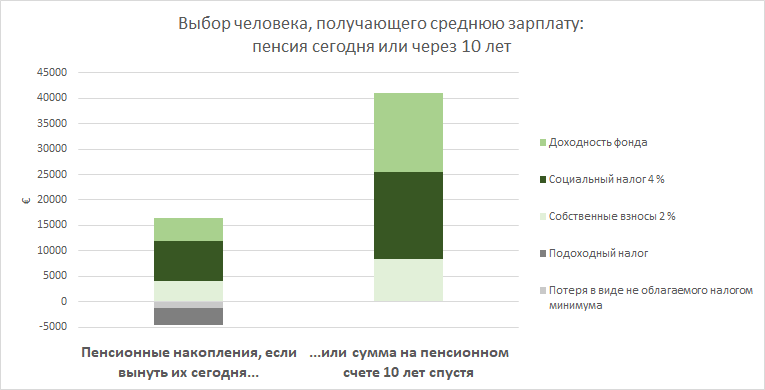

Человек, зарабатывавший в течение своей жизни среднюю зарплату и чьи пенсионные сбережения во II ступени в среднем имели 4-процентную доходность, к концу 2020 года за 19 лет накопит в своем пенсионном фонде около 16 500 €*. Если он решит снять эти деньги с пенсионного счета, он выплатит государству с изъятой суммы 20 % подоходного налога, т. е. 3300 €, и ему останется 13 200 €. Казалось бы, неплохо? Большинство из нас не думает, что, тратя эти деньги, они будут жить за счет своего будущего и пенсий. То, насколько невыгодную сделку государство предлагает на самом деле, большинство не сразу поймет.

Помимо подоходного налога с суммы, вынутой из пенсионного фонда, человек, получающий среднюю зарплату, сразу же теряет и всю сумму, освобожденную от подоходного налога в размере шести тысяч евро, то есть должен дополнительно заплатить государству налог в размере 1200 € — теперь от этих 13 200 € остается лишь 12 000 €. Но и это еще не все. В реальности, вручая Вам эти 12 000 €, в следующие 10 лет, когда, вынув деньги из II ступени, вкладчик вынужден перенаправить свои 4 % социального налога в I ступень, т. е. в государственный бюджет, государство заберет у вас итого 24 500 €**. Таким образом, если Вы да наступления пенсионного возраста изымаете накопления из пенсионного фонда, государство запускает руку в ваш карман одновременно в трех местах!

Каждый месяц и год, на которые вкладчик пенсионного фонда, откладывает изъятие средств из II ступени, увеличивают сумму, которую он сможет вынуть позднее. Если вкладчик, получающий среднюю зарплату, решит продолжать откладывать во II ступень, чтобы снять деньги позднее (и, хочется надеяться, в пенсионном возрасте), его личные пенсионные активы вырастут за год на 1100 €, за два года — на 2400 € и т. д. Если он решит вынуть средства через десять лет, эта сумма вырастет до 41 000 евро***. Таким образом, человек со средней зарплатой, к концу 2020 года вынувший свои средства, получит на руки 12 000 €. А его сосед с такой же зарплатой, продолживший накопление во II ступени, десять лет спустя будет иметь на личном пенсионном счете уже 41 000 € — в 3,5 раз больше!

Если бы все люди изъяли деньги из II ступени и их социальный налог в 4 % поступил бы не на их личные счета II ступени, а в государственный бюджет, государство забирало бы у ныне работающих людей более 300 млн евро в год — т. е. всего вместе с ростом поступлений в связи с ростом зарплат - около 5 миллиардов евро за следующие 10 лет. И это в дополнение к полученному сразу же одному миллиарду евро подоходного налога и сотням миллионов, получаемых от роста поступлений подоходного налога за счет людей, теряющих освобождение от подоходного налога на шесть тысяч евро. Разве не гениально? Если в бюджете не хватает денег для выполнения предвыборных обещаний, то их возьмут у народа, да так, что большинство не сразу поймет, что произошло.

Критики скажут, что люди, отказывающиеся от II ступени, не потеряют свои государственные 4 % социального налога, и что с того, что вместо вашего личного счета эти средства будут выплачены сегодняшним пенсионерам, ведь взамен Вы получите «пункты» для I ступени, а когда-нибудь ваши дети и их ровесники будут выплачивать Вам равнозначную приличную пенсию. К тому же эти пункты I ступени не могут в случае вашей смерти быть унаследованы вашими спутниками жизни и/или детьми, в отличие от ваших сегодняшних накоплений II ступени.

И уж совсем серьезно — будет ли нынешнее молодое поколение через пару десятилетий выплачивать будущим пенсионерам такую же пенсию из I ступени, как сегодня? Сегодня на одного пенсионера приходится три человека трудоспособного возраста, а через 20 лет их будет 2,1 — надо полагать, и у следующего поколения тоже будет какой-то предел налогового бремени. И нынешнее правительство уже сказало, что изымать деньги из своей I ступени никому позволено не будет — что с того, что таким образом люди оказываются в неравных условиях? Деньги, которые государство сейчас рассчитывает сэкономить за счет приостановления взносов на ваши пенсионные счета II ступени, т. е. за счет вашей будущей пенсии, будут направлены на выполнение предвыборных обещаний сегодняшним пенсионерам.

На самом деле расклад простой: у государства не хватает денег в кошельке, и оно хочет получить их из ваших пенсионных сбережений в виде взносов за следующие 10 лет, 20 % подоходного налога и освобождения от подоходного налога в виде годового дохода в шесть тысяч евро. Если Вы продолжите копить деньги во II ступени, тем самым Вы попросите предлагающего свободу выбора политика-грабителя отойти от вашего банковского счета и сохраните свои пенсионные накопления. Если же Вы снимете деньги из II ступени, то сразу лишитесь 20 % своих сбережений из-за подоходного налога, останетесь без годового освобождения от подоходного налога в размере 6 000 евро, а также из своей же будущей пенсии отдадите государству и взносы социального налога за следующие 10 лет. Позволите Вы грабить себя или нет — выбирать Вам.

Йоэль Кукемельк

Член правления LHV Varahaldus

*из этой суммы 4000 € человек накопил сам, 8000 € получены за счет социального налога и 4500 € - за счет доходности фонда.

**3300 € за счет подоходного налога, при годовом доходе более 1200 € — минус освобождение годового дохода от подоходного налога в размере шести тысяч евро, 9000 € за счет взносов социального налога, недополученные 11 000 € за счет доходности — если реальная доходность составляет более 4 %, то и гораздо больше.

***всего 8500 € своих вложений, 17 000 € за счет социального налога и 15 500 € за счет доходности фонда — если реальная доходность составляет более 4 %, то и гораздо больше.