09 март 2020 г.

Вирус, который еще в январе был безымянным и, казалось, касался только одного конкретного региона в Китае, распространился в дюжину стран, сея страх как в повседневной жизни, так и на финансовых рынках. Фондовые рынки США и Европы, только в середине февраля достигшие рекордного уровня, за неделю упали более, чем на 10%; в последний раз такое случилось во время финансового кризиса 2008 года. Как финансовые рынки вели себя после таких падений раньше и что предпринять инвестору?

Оглядываясь на конец февраля можно сказать, что причинами падения стали несколько эйфорические настроения, однако уместна и такая оценка, что вирус может нанести реальный удар мировой экономике со множества различных аспектов. Пожалуй, один из важнейших — это краткосрочное изменение в поведении домохозяйств, поскольку во многих странах их расходы являются существенным локомотивом роста (в Соединенных Штатах — 70% от ВВП). В регионах и странах, где число случаев заражения растет, приоритетными для людей становятся товары первой необходимости, в то время как покупку товаров длительного пользования и расходы на развлечения принято откладывать. Кроме того, могут снизиться посещаемость торговых центров и число путешествующих, поскольку это уменьшает риск заражения. Чем шире распространяется вирус, тем масштабнее его влияние.

Коррекции рынков были и будут

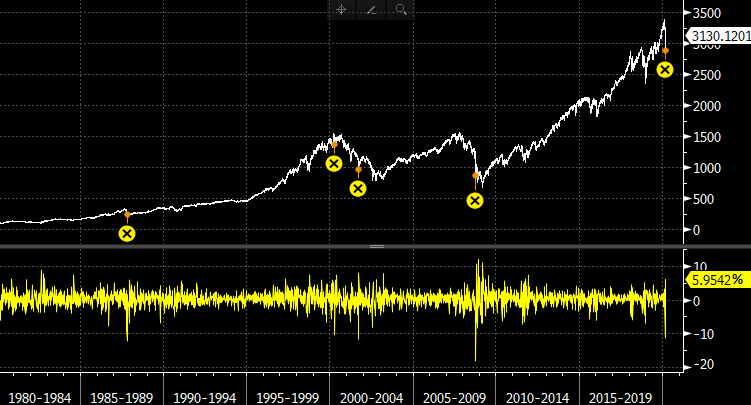

В более чем 10-процентном падении индекса S&P 500, с одной стороны, нет ничего особенного, поскольку коррекция происходит на рынке акций в среднем раз в год (как мы помним, в четвертом квартале 2018 г. произошло падение S&P 500 на 20%). Однако неординарной является его скорость, поскольку до сих пор с 1980 года снижение индекса S&P 500 за неделю превышало 10 % лишь четыре раза (в октябре 1987 года, в апреле 2000 года, в сентябре 2001 года и в октябре 2008 года), которые отмечены на приведенном ниже графике крестиками желтого цвета.

Изменения индекса S&P 500 за неделю. Источник: Bloomberg

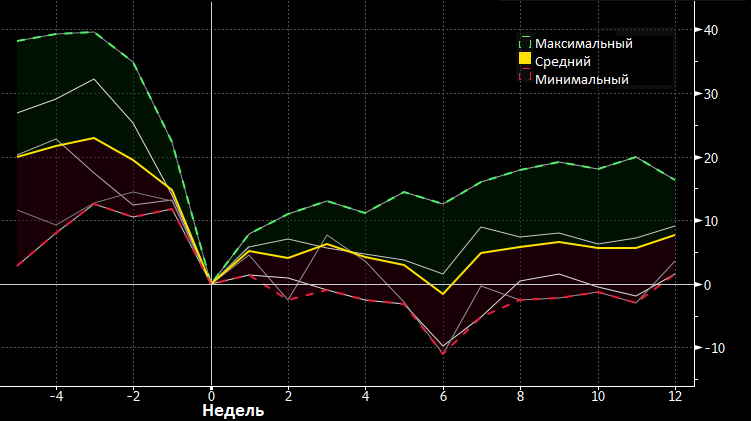

Во всех этих четырех случаях индекс S&P 500 оказывался спустя 12 недель (три месяца) выше, средний рост — 7,6%.

Доходность S&P 500 за 12 недель в предыдущие четыре раза после того, как индекс снижался за неделю более чем на 10%. Источник: Bloomberg

Если же продлить период на год, результат получается совсем не таким однородным. В среднем за 52 недели после 10-процентного падения S&P 500 вырастал на 2%, однако в плюс индекс вышел всего два раза. В остальных двух случаях индекс S&P 500 за год снизился еще приблизительно на 13%, пережив в промежутке даже более чем 20-процентное падение.

Годовая доходность S&P 500 в предыдущие четыре раза после того, как индекс снижался за неделю более чем на 10%. Источник: Bloomberg

Могут ли фондовые рынки упасть еще в ближайшие месяцы, и если да, то на сколько? Это во многом зависит от того, как быстро будет достигнут контроль над распространением вируса и успеют ли за это время в экономике возникнуть цепные реакции, такие как падение ликвидности на кредитных рынках и трудности предприятий с высокой кредитной нагрузкой в части выполнения своих обязательств.

Сценариев может быть бесконечное множество, однако какой из них в конце концов реализуется, прогнозировать крайне сложно — и еще сложнее угадать по времени момент покупки в портфеле. Например, весной 2003 года, когда фондовый рынок в страхе перед вирусом SARS упал более чем на 10%, на биржах пошло восстановление уже с начала марта, в то время как пик потока новостей о вирусе пришелся на конец апреля.

Излишняя паника как признак несоответствия самомнения и реальности

Брать SARS в качестве примера, очевидно, неразумно, поскольку за 17 лет изменилось множество различных факторов: Экономика Китая дает не 4%, а 17% мирового ВВП, связи внутри мировой экономики более тесны; медицина шагнула вперед; благодаря смартфонам и соцсетям информация движется быстрее, оказывая влияние на осведомленность и поведение людей, роль алгоритмов на финансовых рынках возросла; центробанки используют в монетарной политике новые средства; отношение долговой нагрузки к ВВП выросло со 130% до 322% и т. д. Все это делает сегодняшнюю ситуацию уникальной.

Однако история показывает, что из всех коррекций и крахов всегда удавалось найти выход, поэтому инвестор должен видеть на рынках возможности тем большие, чем хуже становится ситуация. Но если уже февральские падения заставили беспокоиться об инвестициях, значит, степень риска портфеля изначально не соответствовала истинному профилю риска или же инвестиционному горизонту человека.

Негативные новости в СМИ и минус портфеля заставляют рассматривать самые черные сценарии — это неизбежно, поскольку сущность информации такова, что мы не выносим неизвестности, неуверенности и опасности, вследствие чего в такой ситуации мы хотим защитить то, что у нас осталось.

Однако хвататься за любую возможность вместо панического бегства с рынков не означает, что нужно изображать героя и с первым падением ставить на кон все свободные средства, поскольку никто не знает, насколько может ухудшиться положение экономики и предприятия, прежде чем жизнь снова войдет в свое русло. Обычно, делая новые вложения, стоит действовать медленно, увеличивая позиции в рисковых активах шаг за шагом и фокусируясь на достойных фирмах, продукция и услуги которых видится более надежной с точки зрения долгосрочного спроса и оценка которых больше обнадеживает.

Трезвый ум помогает сохранять напоминание о том, что инвестирование не означает преумножения средств в разрезе 5–10 месяцев, а, по крайней мере, в перспективе 5–10 лет. Уоррен Баффет отлично проиллюстрировал это высказыванием, что фондовый рынок — это средство, при помощи которого деньги переходят от нетерпеливого инвестора к терпеливому. Другими словами, деньги теряет скорее тот, кто рассчитывает на быструю прибыль и принимает решения без основательного анализа, действует без четкого плана и выходит из инвестиции сразу, как только проявляется неблагоприятная динамика. Нерациональное поведение краткосрочных инвесторов время от времени дает возможности тем, кто достаточно терпелив и умеет оценить долгосрочную перспективу предприятия.

Коррекции определенно стоит воспринимать как возможность узнать что-то о себе как об инвесторе, проанализировать адекватность рисков и задуматься, имеется ли в портфеле необходимая ликвидность в виде свободных денег или облигаций, которую в периоды крупных падений на рынках акций можно будет использовать, так сказать, в качестве сухого пороха, чтобы после восстановления рынка придать портфелю ускорение.

Эрко Ребане

Контент-менеджер финансового портала LHV