11. декабрь 2019 г.

Самые знаменитые университеты мира соревнуются в ежегодных рейтингах не только за титул лучшего образовательного учреждения и в состязаниях в межуниверситетских соревнованиях, — ранжируются также их результаты в управлении финансами, поэтому кое-что из их практики будет полезно намотать на ус и частным инвесторам.

Хотя топовые университеты и берут высокую плату за обучение, ее все же не хватает на покрытие всех расходов, и так сложилось, что важным источником финансирования в университетских бюджетах стали пожертвования. Но поскольку и они могут колебаться из года в год, эти пожертвования десятилетиями откладываются и инвестируются в различные классы активов, взращивая на них фонды, достигающие миллиардов долларов (к примеру, у Гарвардского университета — 40,9 миллиарда долларов, у Стэнфорда — 27,7 миллиарда долларов и у Йеля — 30,3 миллиарда долларов).

По сути, это та же самая свойственная всем нам потребность в долгосрочных накоплениях и вложениях, чтобы и на черный день оставался запас денежных средств или дополнительный источник доходов на пенсионный период, при помощи которого можно продолжать привычную жизнь.

Для университетов важно взращивать свои сбережения, поскольку из них финансируются повседневная деятельность, зарплаты преподавателей, ремонт и постройка зданий и стипендии. В 2020 хозяйственном году Йель направит 1,4 миллиарда долларов из инвестиционного фонда в бюджет университета, которые в размере 34% являются крупнейшей долей доходов, увеличиваясь в среднем примерно на 9% в год.

И если по календарю остались лишь считанные дни, чтобы подвести итоги года, то у многих университетов хозяйственный год оканчивается 30 июня, что дает возможность посмотреть уже на самые свежие инвестиционные результаты. Рейтинг этого года возглавляет Браун, инвестиционная команда которого взрастила ценность активов университета на 13,2%, а также Боудойн, входящий в число наиболее престижных гуманитарных колледжей США, который смог добиться доходности более 10%.

Источник: Bloomberg

Несколько удивительный отрыв наблюдается в конце таблицы у Йельского университета с доходностью 5,7% — обычно они держатся в числе лидеров списка. Результат Йеля за прошлый хозяйственный год вряд ли покажется внушительным по сравнению с конкурентами или фондовым рынком США, хотя если посмотреть на 2018 хозяйственный год, в котором доходность инвестиций Йеля составила 12,3%, а фондовый рынок Соединенных Штатов потерял 4,3% с дивидендами, то вспоминается присказка, что год на год не приходится, и эффективность стратегии заметна, скорее, на длительном результате.

Здесь Йельский университет, бесспорно, сильнее многих: за последние 20 лет инвестиции были взращены в среднем на 11,4% в год (средний показатель за 10 лет — 11,1%), попадая аккурат в средний по колледжам и университетам страны показатель в 6,5% (средний за 10 лет — 8,5%). Это стало возможным во многом благодаря Дэвиду Свенсену, приступившему к управлению йельскими инвестициями в 1985 году, когда объем активов составлял миллиард долларов, и разработавшему модель, которую нынче используют не только другие университеты, но и куда более широкий круг институциональных инвесторов.

Уоррен Баффет может сказать, что для инвестирования достаточно купить индексный фонд S&P 500, но эта стратегия может подходить, скорее, большому количеству малых инвесторов, у которых нет времени или знаний, чтобы попытаться нащупать слабые места рынка и достичь доходности с лучшим соотношением риска-дохода. Но у йельской команды инвесторов в почти 30 человек такие ресурсы есть, и они изыскивают возможности из гораздо более широкого спектра, нежели просто акции, облигации, сырье и недвижимость.

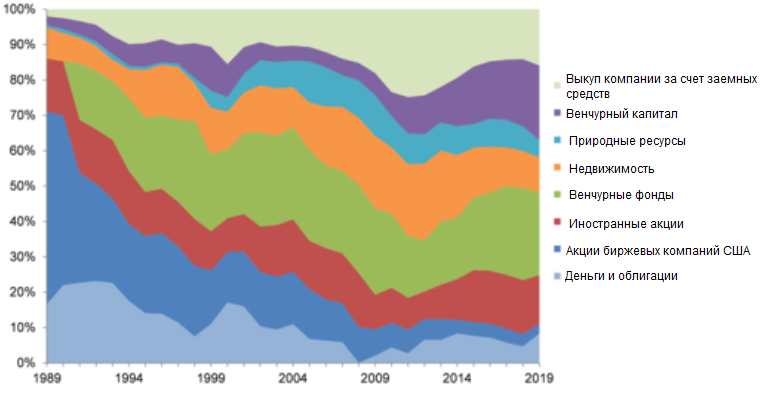

Под предводительством Свенсена заметно уменьшилась доля акций, торгуемых на родном рынке, т. е. на биржах США, рассеивая инвестиции больше по альтернативным классам активов (в 1989 г. акции и облигации США вместе со свободными средствами составляли 75% фонда, сейчас же — лишь одну десятую), таким как инвестиции в частный капитал, природные ресурсы и альтернативные фонды (absolute return — использование альтернативных финансовых инструментов позволяет добиться положительной доходности даже тогда, когда рынки переживают спад).

Было бы неверно сказать, что доля акций США в фонде практически нулевая, потому что акционерный капитал предприятий родного рынка представлен также через стратегию выкупа за счет заемных средств (leveraged buyout — заемным капиталом финансируется существенная доля участия в предприятии) и венчурный капитал (venture capital — сосредотачивается на предпринимательстве на ранней фазе развития и с высоким потенциалом роста).

Источник: Йель

Критики скоры упрекать университетские инвестиционные команды в том, что доходности за последние десять лет могли быть даже лучше, если бы в них была выше доля биржевых предприятий США, потому что средняя доходность индекса S&P 500 за последнее десятилетие составляла 13%.

Источник: theirrelevantinvestor.com

Здесь следует упомянуть, что фондовый рынок Соединенных Штатов действительно показал себя с сильной стороны в послекризисный период, но в историческом плане такое достижение можно считать, скорее, исключением. Может ли такой же подъем продолжиться и в следующие 10–20 лет? Это не исключено, хотя если посмотреть на нынешние вальвации, являющиеся одним из решающих факторов при прогнозировании долгосрочной доходности, то высокие уровни цен скорее указывают на будущее ниже среднего.

По оценке банка Morgan Stanley, в перспективе следующих десяти лет средняя ожидаемая годовая доходность портфеля, состоящего на 60% из акций США и на 40% из правительственных облигаций, составляет 4,1%, что будет одним из самых низких результатов начиная с 1950 года. Долгосрочный рост получился бы еще более слабым, если бы нынешние маржи, которые сейчас выше обычного, нормализовались.

Частному инвестору сложно следовать образцу йельской модели и составить портфель из аналогичных инвестиций уже исключительно потому, что Йель благодаря своей величине и известности имеет доступ к сделкам и управляющим активами, о которых многие другие инвесторы могут лишь мечтать.

И важно взять отсюда не то, какую долю портфеля какому классу активов отвести, а скорее то, насколько важна целостность составления портфеля и управления рисками. Розничные инвесторы в целом склоняются к ценным бумагам, публично торгуемым на своем рынке, что понятно, учитывая возможное преимущество доступности информации. Предпочтение также обычно отдается крупным фирмам и популярным на данный момент названиям, но в таких ситуациях скрывается и опасность движения активов в одном такте, что может в случае негативного события нанести огромный ущерб портфелю.

Как и при накоплении пенсии, не хочется оказаться в ситуации, когда коррекция фондовых рынков или биржевой крах существенно повлияют на условия жизни, поэтому и Йельский университет хочет иметь как можно больше контроля над рисками, так как ценность инвестиционного фонда может в какой-нибудь год резко уменьшиться, ограничивая деятельность и развитие университета в будущем. Дэвид Свенсен убежден, что посредством рассеивания инвестиций можно заработать доходность и при более низких рисках, так как различные классы активов по-разному ведут себя в различных экономических условиях, в средах инфляции и процентной ставки. Для этого следует смотреть шире и дальше, не ограничиваясь публично торгуемыми инструментами. Что касается внебиржевых сделок, то их ликвидность еще хуже, но тем больше возможностей открывается урезать неэффективность прибыли, и поскольку у университетов длительный горизонт инвестирования, они не боятся связывать средства на более долгий срок для реализации ожиданий.

К сожалению, охота за самой ожидаемой доходностью и осознанное управление рисками означают, что для нахождения и анализа активов (в случае Йеля — также для обнаружения успешных управляющих активами) нужно очень хорошо знать инвестиционный ландшафт и выделять много временного ресурса. Когда есть возможность настолько посвятить себя вопросу, то и Йель, и многие другие топовые университеты, последние 20 лет превышавшие среднюю доходность индекса S&P 500 в 6% (с дивидендами) почти в два раза, подтверждают, что активное управление инвестициями может помочь долго и успешно держаться на рынке. И во время, когда десятилетие, выдавшееся очень удачным для пассивного инвестирования, остается позади, подход непосредственного активного участия может тем более оказаться в цене в следующие десять лет.

Эрко Ребане

Контент-менеджер финансового портала LHV

Читать подробнее