21. апрель 2017г.

Эрко Ребане, Аналитик LHV

Одной из самых крупных загадок посткризисного периода является рост глобальной экономики, который оказался медленнее ожидаемого, несмотря на то, что в мире процентные ставки уже долгое время держатся на низком уровне, финансовый сектор сдвинулся с мертвой точки, и правительства перешли от мер жесткой экономии к более нейтральной или стимулирующая фискальной политике. Вследствие старения населения считается, что локомотивом экономики станет в основном увеличение производительности, рост которой, вопреки ожиданиям, снизился, заставив многих переживать о том, что мы попали в ловушку стагнирующей экономики. Действительно ли нынешний цикл отличается от других, или мы слишком нетерпеливы?

Причины слабого экономического роста недавно решил исследовать также бывший главный экономист МВФ и часто цитируемый французский экономист Оливье Жан Бланшар вместе с Гуйдо Лоренцони и Жан-Полем Люлье, веря в то, что вместо возможных факторов из прошлого причиной может быть более низкий оптимизм людей в отношении будущего. Поставленную гипотезу протестировали на примере Соединенных штатов, так как на их примере возможно использовать оценку правительства в отношении потенциальногог экономического роста на 10 лет, которая обновляется ежегодно.

Анализируя пересмотр долгосрочных экономических прогнозов и поведение потребителей и предприятий, исследователи пришли к выводу, что между ними наблюдается удивительно прочная связь. В соответствии с опубликованными в феврале результатми исследования, уменьшение ожидания в отношении роста ВВП Соединенных штатов на 0,1 процентного пункта дает снижение действительного потребления на 0,27-0,44%. Наблюдалось также четкое влияние на инвестиции, но так как потребление составляет 68% от экономики США, эффект от уменьшения инвестиций был маргинальным.

Осознание более низких перспектив может снизить ожидания потребителей в отношении заработной платы, что, в свою очередь, повлияет на расходы. Однако фирмы могут посчитать, что спрос на их товары и услуги будет ниже ожидаемого, что в свою очередь станет причиной уменьшения инвестиций, что будет сдерживать рост производительности.

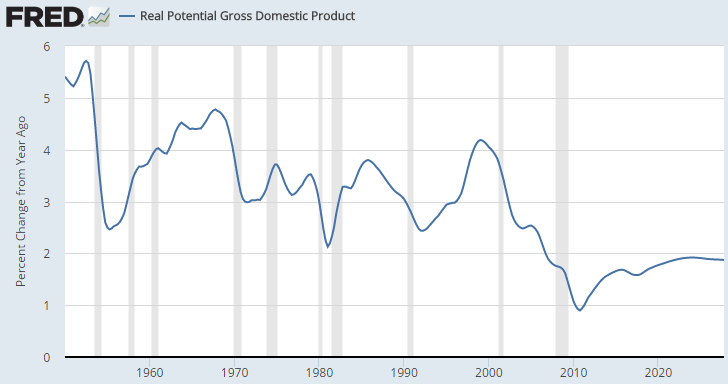

Учитывая то, что начиная с 2012 года правительство США сократило потенциальный рост государственного ВВП на последующие пять лет, в основном по причине производительности, с 2,64% до 2,1%, исследовательская работа указывает, что по этой причине в течение последних четырех лет рост валового внутреннего продукта неожиданно замедлился от 0,6 до 0,9% в год.

Прогноз роста потенциального ВВП США на 10 лет

-

- Однако рано или поздно низкие ожидания начнут влиять на инфляцию и уровень безработицы, призывая на помощь центральный банк, который способен путем монетарной политики смягчить и обратить последствия этого процесса. Здесь был проведен ряд симуляций, в случае одного из сценариев предполагалось, что центральный банк может свободно устанавливать процентную ставку, а в другом случае исходили из посткризисного периода в условиях ограниченных возможностей монетарной политики, то есть базовая процентная ставка уже находится на низком уровне, и влияние чрезвычайных мер уже может не дать ожидаемого эффекта.

-

- В итоге был сделан вывод, что пересмотр ожиданий экономического роста в сторону понижения может на значительное время приостановить спрос, и эффект может стать очень сильным в условиях ограниченных возможностей центрального банка по ослаблению монетарной политики. Но воздействие низкой производительности по своей природе все же краткосрочно, и если соответствующая модель оправдается, в итоге исчезнут все неблагоприятные влияния, спрос начнет восстанавливаться, и ожидается значительный рост процентных ставок.

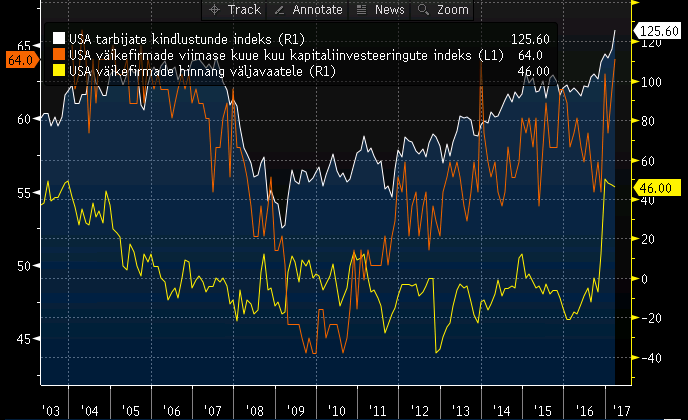

Соединенные штаты могут находиться очень близко к этому переломному моменту, о чем говорит рост процентной ставки с нулевого уровня. Об этом же говорит уровень безработицы, опустившийся до 4,5%, индекс чувства уверенности потребителей, поднявшийся на самый высокий уровень за 16 лет, и поведение малых фирм, увеличивающих инвестиции в ожидании роста продаж.

Источник: Bloomberg

Читать подробнее