29. ноябрь 2017г.

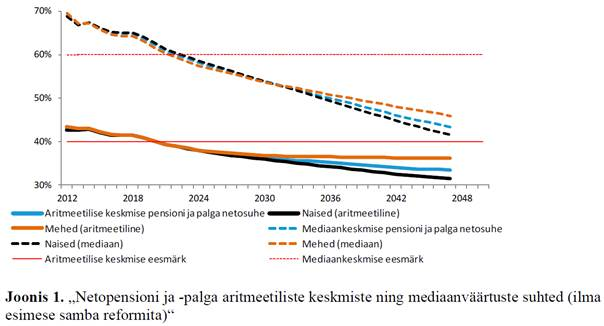

Если в 2012 году соотношение средней нетто-пенсии и нетто-зарплаты составляло 43%, то к 2027 году оно снизится до 38%, а к 2042 году, согласно сегодняшним прогнозам, уже до 34%. Если вдобавок к средним арифметическим рассмотреть и медианы, снижение окажется еще более значительным, поскольку в этом случае значения за 2012, 2027 и 2042 годы составят соответственно 70%, 56% и 46% (см. график).

*Расчеты и прогноз Министерства финансов «Анализ влияния компромиссных решений, предложенных с целью увеличения гибкости в выплатах из второй ступени»

Одна из причин относительного снижения наших будущих пенсий по сравнению со средней заработной платой - печальная демографическая ситуация в Эстонии, при которой число людей трудоспособного возраста в отношении к числу людей пенсионного возраста быстро снижается, что, в свою очередь, оказывает давление на устойчивость выплат из нашей I пенсионной ступени. Другой причиной является продолжительный быстрый рост зарплат (и инфляция), вследствие которого средняя зарплата постоянно, так сказать, убегает вперед, и накопленные в фондах суммы с учетом доходности не поспевают за ней. Третья причина - в том, что к пенсии просто откладывают слишком мало - как во II, так и в III ступень.

Хорошая новость - это то, что каждый может сам сделать многое в интересах более высокой пенсии в будущем. Во-первых, нужно выбрать для себя такой пенсионный фонд II ступени, в котором ожидается наибольшая доходность, во-вторых, нужно вести добровольное дополнительное накопление в пенсионном фонде III ступени. В пенсионную систему следует вкладывать денег больше, чем фактическая сумма взносов 2%+4% во II ступень. Временные взносы в размере 3%+6% в 2014-2017 г.г. скоро перестанут действовать, и, поскольку с 2018 года их не сделали постоянными, суммы пенсионных взносов по сравнению с последними годами теперь уменьшатся. В ближайшем будущем следовало бы обязательно снова взвесить возможность увеличение взносов. Для того чтобы обеспечить людям пенсионный доход в размере 60%-70% от нетто-заработной платы, взносы должны быть значительно выше, чем позволяет система 2%+4%. Продвигаясь дальше аналогичным образом, соотношение средней нетто-пенсии и нетто-заработной платы через 25 лет в среднеарифметическом выражении упадет до 34%, а медиана - до 46%. Если государство не увеличит взносы в пенсионный фонд, люди, заботясь о своей покупательной способности, должны будут сделать это сами, регулярно откладывая небольшие суммы.

Ниже приведено несколько идей, как можно создать более благоприятные возможности для пенсионного накопления/популяризировать его.

Как накопить побольше во II ступени?

-

Изменить взносы во II пенсионную ступень со схемы 2%+4% на схему 3%+6%. Чем раньше, тем лучше. Если у государства отсутствуют возможности для увеличения взносов со своей стороны, дать возможность людям трижды в год добровольно увеличивать свои взносы во II ступень вместе с заявлением на выбор пенсионного фонда, доплачивая из своей зарплаты в выбранный пенсионный фонд +1%, +2% или +3%, и получать с них возврат подоходного налога аналогично взносам в III ступень.

-

Для вновь присоединяющихся ко II пенсионной ступени молодых людей (достигших взрослого возраста), не выбравших для себя пенсионный фонд, проводить розыгрыш агрессивных фондов вместо консервативных. Ведь у этих людей до пенсионного возраста остается ещё 40+ лет, и если клиенты, получившие пенсионный фонд по лотерее, срочно не поменяют фонд на нужный для себя, ущерб для будущей пенсии может быть ощутимым.

Среди клиентов LHV 5% таких, возраст которых позволяет вести накопление в фонде с более агрессивной стратегией. Мы регулярно обращаем внимание клиентов на эту возможность. -

Способствовать конкуренции - чем выше конкуренция в части доходности, стратегии инвестирования и плат фонда, тем лучше результат фонда для клиента в долгосрочной перспективе. Оказавшиеся в последнее время в центре внимания платы за управление фондами за два последних года заметно снизились, причем более всего - на двадцать процентов - снизились платы за управление фондов LHV.

Как повысить эффективность III ступени?

-

Создание пенсии работодателя, мотивируя работодателей вносить свой вклад не только в выплату заработной платы, но и в будущую пенсию людей. Для этого существуют разные возможности: сделать это обязательным со стороны государства, по аналогии со взносами по страхованию от безработицы, которые делают как работник, так и работодатель, или, как альтернативный вариант, создать налоговый стимул путем снижения социального налога.

-

Вместо фиксированного потолка ежегодных взносов в 6000 € связать взносы с меняющейся со временем/растущей величиной – напр., 12-кратная минимальная заработная плата –, чтобы избежать ситуации, когда фактический предел налоговых льгот при инвестировании в III ступень для людей снижается.

-

Отменить 15%-ный потолок дохода для взносов в III ступень. Для работника, получающего среднюю зарплату (ок. 1200 €) сегодняшнее ограничение означает возможность инвестировать в III ступень максимум 12001215%=2160 € в год. В ситуации, когда у человека могут быть доходы единовременного характера (бонусы, продажа недвижимости, наследство), нужно поощрять долгосрочное размещение этих денег в будущую пенсию, а не ограничивать его.

-

Предоставить возможность отложить налоговое освобождение взносов в III ступень (аналогично возможности отложить убыток, полученный от операций с ценными бумагами). То есть если человек сделал в III ступень взносы в сумме, позволяющей ему получить возврат подоходного налога в более крупной сумме, если в течение года человек заплатил подоходный налог или достиг предела в 6000 €, право возврата подоходного налога откладывается бессрочно на последующие годы.

Cтимулировать накопление

К добровольному накоплению и созданию стимулов для него нужно отнестись серьезно. До тех пор пока накопление не стало популярным, нельзя утверждать, что сегодняшняя система достаточно привлекательна для ведущего пенсионное накопление, и необходимо создать дополнительные стимулы для ускорения накопления. Тем более, что в составленном Министерством финансов 10 ноября документе «Анализ влияния предложенного компромиссного решения для повышения выплат второй ступени» есть фраза, указывающая на возможность большей солидарности во взносах I ступени за счет II ступени: «…была бы, в числе прочего, возможна идея установления ограничения для взносов во вторую ступень и направления оставшихся денежных сумм обратно в первую ступень. Это увеличило бы доходы первой ступени, поскольку когда взнос во вторую ступень достигнет оговоренного предела, в дальнейшем социальный налог в превышающей его части поступал бы только в первую ступень». Для тех, кого вследствие дохода выше среднего коснулся бы описанный выше предел, это означало бы еще более быстрое снижение ставки замещения нетто-пенсии и нетто-зарплаты, приведенной в начале статьи, без дополнительной добровольной доплаты (будь то во II или III пенсионную ступень или куда-либо еще).

LHV предлагает для долгосрочного пенсионного накопления два пенсионных фонда III ступени - находящийся под активным управлением Дополнительный пенсионный фонд LHV и постоянно пассивно инвестирующий на рынках индексный фонд Пенсионный фонд LHV Indeks Pluss.

Дополнительная информация

-

В части пенсионных фондов II ступени взносы можно направить в другой фонд, а также три раза в год − 31.03, 31.07 и 30.11 − можно обменять уже накопленные паи одного фонда на паи другого фонда.

-

В качестве срока в связи с пенсионным фондом III ступени стоит запомнить 31.12. С инвестиций, сделанных до конца года, государство возвращает в марте 20% подоходного налога.

Чтобы освежить память, читайте опубликованные ранее статьи на тему пенсий:

Август 2017: Какой индекс хотели бы Вы для своего пенсионного фонда?

Ноябрь 2016: «#Пенсия2050»

Март 2016: «Сегодня на пенсию откладывается слишком мало»

Ноябрь 2015: «Если речь идет о пенсии, не стоит полагаться на случай»

Октябрь 2015: «Moody’s предупреждает – население балтийских стран стареет, и пенсионная система ранима»

Декабрь 2014: «Как обеспечить хорошую жизнь на пенсии»

Йоэль Кукемельк, CFA

Член правления LHV Varahaldus

У пенсионных фондов LHV Varahaldus около 180 тысяч клиентов. LHV предлагает как активно, так и пассивно управляемые пенсионные фонды II и III ступеней. Объем пенсионных фондов LHV составляет свыше 1 миллиарда евро. Более подробную информацию об активно и пассивно управляемых пенсионных фондах LHV читайте на сайте пенсии LHV lhv.ee/ru/pensija. Там Вы также сможете удобно совершить все операции, необходимые для выбора пенсионного фонда. Пенсионными фондами LHV управляет LHV Varahaldus. Ознакомьтесь с проспектом фондов LHV на lhv.ee/ru/pensija и проконсультируйтесь со специалистом. Доходность прошлых периодов не гарантирует таких же результатов в будущем. Доходность всех эстонских пенсионных фондов II и III ступени Вы можете удобно сравнить на pensionikeskus.ee.

Читать подробнее