25. мая 2017 г.

Согласно греческой мифологии, небо не падает на землю, поскольку предводитель титанов Атлант удерживает небесный свод на своих плечах. Точно так же инвесторы должны быть благодарны весьма немногочисленным предприятиям, удерживающим доходность всего фондового рынка.

15 мая 2017 г. исполнилось 20 лет со дня первичного публичного размещения акций Amazon, на основании которого в то время стоимость фирмы была оценена без малого в 440 миллионов долларов. В следующие двадцать лет, в результате революционных изменений в бизнес-модели сектора розничной торговли и расширения в новые сферы деятельности, рыночная капитализация Amazon достигла почти 460 миллиардов долларов.

Amazon входит в плеяду тех немногочисленных звезд, которым должны быть благодарны даже индексы. В этом перечне можно найти и других гигантов технологического сектора, таких как Alphabet, Apple, Facebook, Microsoft, которые за счет своего мощного роста принесли пользу всему фондовому рынку.

Например, по данным Goldman Sachs по состоянию на 10 мая целых 46% доходности S&P 500 2017 г. получены за счет акций всего лишь десятка предприятий, в число которых входят все упомянутые выше. И это не краткосрочный феномен, потому как, оглянувшись на более длительный отрезок истории, открывается схожая картина, подтверждая сосредоточение доходности в руках небольшого числа предприятий.

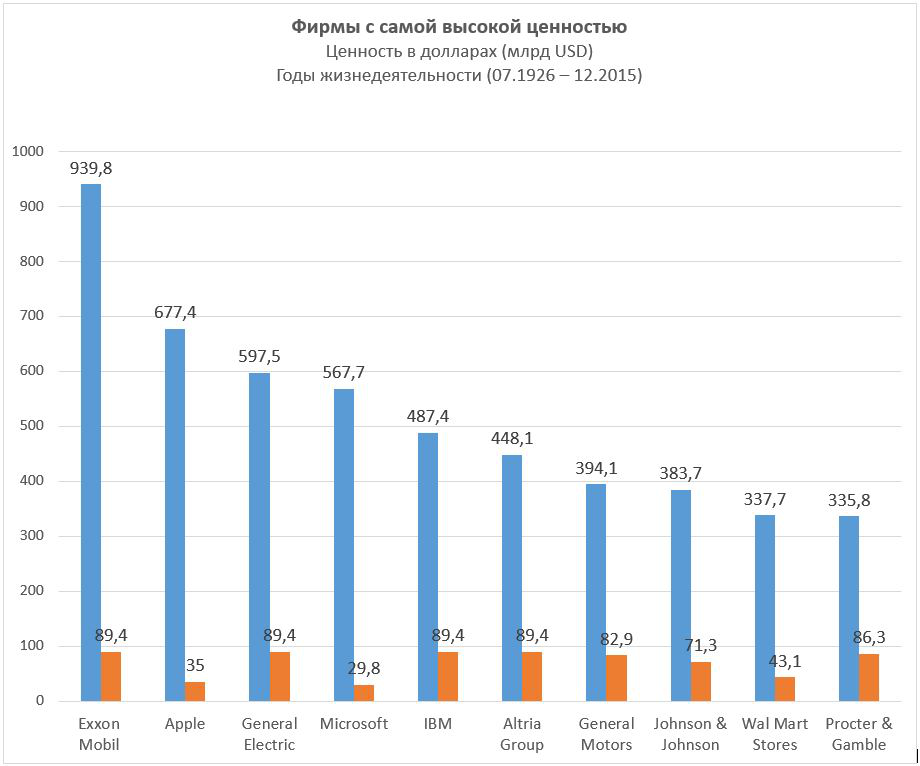

В исследовательской работе, опубликованной в начале текущего года, профессор Университета Аризоны Хендрик Бессембайндер решил узнать, действительно ли доходность акций выше доходности правительственных облигаций с более низкой степенью риска, и пришел к выводу, что преобладающее большинство обыкновенных акций с этой задачей не справляется.

Анализируя доходность (включая дивиденды) акций, обращавшихся на бирже США в период с 1926 по 2015 год, Бессембайндер указывает, что всего 42% обыкновенных акций в течение своего жизненного цикла (или выбранного периода наблюдения) смогли достичь доходности, превышающей доходность правительственной облигации сроком в один месяц. Более чем половина продемонстрировала более низкую доходность.

Как же тогда случилось, что долгосрочная доходность фондового рынка США оказалась столь выдающейся? А именно из таблицы, составленной профессором финансов Школы Штерна Нью-Йоркского Университета Асуата Дамодарана выясняется, что за период с 1928 по 2016 год годовая средняя геометрическая доходность индекса S&P 500 составила 9,5%, в то время как трехмесячные правительственные облигации США продемонстрировали доходность на уровне 3,4%.

Причина кроется в том, что рост благосостояния приходится на долю слишком малого количества акций, а это увеличивает значение среднего показателя. Если в период с 1926 по 2015 гг. через биржу США прошло около 26 тысяч различных акций, за счет которых благосостояние инвесторов выросло почти на 32 триллиона долларов выше уровня, которого удалось бы достичь за счет правительственных облигаций США сроком в 1 месяц, то, согласно Бессембайндеру, более половины этого объема было достигнуто благодаря 86 предприятиям, т.е. всего 0,33% всех компаний! По его словам, весь рост благосостояния за девять десятилетий можно отнести на счет 1 000 наиболее результативных акций, что составляет менее 4% от их общего числа. Остальные 96% акций коллективно способствовали достижению доходности правительственных облигаций США сроком в 1 месяц.

Кто будет играть роль героев в следующие десять или двадцать лет, не в силах предсказать никто. Найдя их, можно заметно увеличить свое благосостояние, однако история показывает также, что при выборе из тысяч предприятий высок риск того, что «правильные» компании в портфель не попадут, и потенциал роста снизится. Ведь не зря говорят о как можно более высокой степени диверсификации портфеля, за счет чего не только снижается степень риска портфеля, но и повышается вероятность достижения долгосрочных финансовых целей.

Источник: Do Stocks Outperform Treasury Bills?, Hendrik Bessembinder

Эрко Ребане

Аналитик LHV