Kriisidele kõige paremini vastu pidavad fondid leiad meilt

Laiapõhjaliste indeksifondide kasutamise asemel eelistame juhtida varasid aktiivselt. See tähendab, et sinu pensionivara investeerimise otsuseid teeb meie tugev tiim, kes pidevalt jälgib ümbritsevat keskkonda, otsib parimaid investeerimisvõimalusi ja hajutab riske erinevate varaklasside vahel. See muudab LHV investeerimisportfellid turul ainulaadseks.

II samba pensionifondi valimisel tuleb arvestada

- Kaua on sul jäänud pensionini ja kui palju soovid riskida

- Kuidas on fondidel läinud pikas plaanis

Ei. Kas odav on alati parim? See, kui tulemuslik on sinu valitud fond pensioniraha kasvatamisel, sõltub kõige rohkem fondi võimekusest toota uut raha. Kui tootlus on miinuses, siis on väiksest teenustasust vähe abi. Indeksifondid meelitavad madalate haldustasudega, kuna fondi juhtimine võtab vähem aega, aga see ei ole garantii, et su pensionifond on edukas.

Ei. Meie arvates ei ole ühe kümnendi jooksul sündinutel ühesugune riskitaluvus ja -isu. Võib-olla soovid sa ka pärast 55-aastaseks saamist jätkata pensioni kogumist suurema aktsiaosakaaluga fondis kui vaikimisi seadistatud alla 50% aktsiaosakaal? Usume, et parimad valikud on hästi mõtestatud ja nad peavad aja jooksul muutuma, nii nagu muutud sina.

Jah. Erinevad ajad loovad erinevaid võimalusi. Aktiivselt juhitud pensionifondis teevad otsuseid asjatundjad, lähtudes majandusolukorra põhjalikust analüüsist. Selle alusel hajutavad nad riske, paigutades investeeringuid erinevate varaklasside vahel (näiteks mets, kinnisvara ja toormed). Indeksifondides aga investeeritakse kogu vara aktsiaindeksitesse ja fondi edukus sõltub ainult aktsiaturgude käekäigust.

Investeerime teisiti kui teised

Suur pikaajaline tootlus on võimalik saavutada ainult siis, kui vältida suuri langusi, sest langused löövad alati valusamalt. Matemaatika näitab, et pensionifondi väärtuse 50% vähenemise korral on vaja selle tagasi teenimiseks 100% tõusu. Ulatuslike kaotuste vältimiseks juhime pensionivarasid aktiivselt ning paigutame raha erinevatesse varaklassidesse: börsiaktsiatesse, börsivälistesse aktsiatesse, kinnisvarasse, metsa, võlakirjadesse ja laenudesse ettevõtetele. Sarnaselt paigutavad varasid ka teised suured pensionifondid läänemaailmas.

Investeerimine börsiväliselt on seotud suuremate tasudega, ent just see annab kindluse, et pensionivara kasvab stabiilsemalt ja ilma suuremate kõikumisteta ning ei sõltu volatiilsete börside tuultest.

Tänu teistmoodi investeerimisstrateegiale oleme saavutanud fondis L viimasest viiest aastast kõik aastad positiivse tulemuse.

| II samba fondid | Viimase 5 kalendriaasta positiivse tootlusega aastate arv | Viimase 5 kalendriaasta suurim langus | Keskmine aastane tootlus 20 kalendriaasta jooksul | Kogukulu, sellest fondivalitseja tasu |

|---|---|---|---|---|

| LHV Pensionifond L | 5 | -7,15% | 5,79% | 1,56%, sellest 0,61% |

| LHV Pensionifond M | 5 | -3,06% | 4,39% | 1,08%, sellest 0,61% |

| LHV Pensionifond XL | 5 | -10,51% | 5,75% | 1,22%, sellest 0,61% |

| LHV Pensionifond S | 3 | -3,64% | 3,35% | 0,68%, sellest 0,61% |

| LHV Pensionifond XS | 3 | -5,12% | 3,12% | 0,57%, sellest 0,50% |

| LHV Pensionifond Indeks | 3 | -35,51% | - | 0,32%, sellest 0,20% |

| LHV Pensionifond Roheline | - | -38.07% | - | 0,81%, sellest 0,41% |

Vali endale sobiv fond

Kui soovid suuremat tootlust, siis tuleb sul arvestada ka suurema riskiga. Üldiselt on nii, et mida suuremas mahus investeerib fond aktsiaturgudele, seda kõrgem on fondi riskitase. Kuna inimesed taluvad riske erinevalt, siis peaks igaühe fondivalik olema läbimõeldud. Näiteks elutsüklifondi investeerija ei saa ise otsustada, kui suurt riski on ta mingil ajal nõus võtma. Samuti võid oma portfelli jaotada ka mitme fondi vahel: ise otsustad, kuidas on just sulle parem.

Kõrge riskitase

Kui oled suure riskitaluvusega, siis võivad sulle sobida sellised pensionifondid, mille aktsiate või aktsiafondide osakaal on suurim. Sellised on näiteks LHV fondid XL, Indeks ja Roheline.

Keskmine riskitase

Kui tunned, et sooviksid veidi väiksemat aktsiate osakaalu, siis vaata lähemalt LHV fonde L või M.

Madal riskitase

Kui su eesmärk on raha säilitada, siis vali LHV fond S või XS.

Võrdle II samba fonde

Fondide eelmiste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluste kohta.

Pensionifondide turuülevaade

Uued rekordid aktsiaturgudel

Andres Viisemann, LHV pensionifondide juht

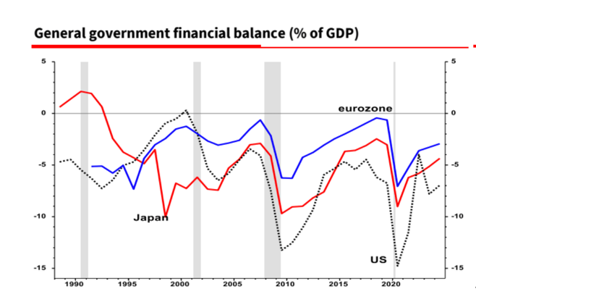

Maailma suurimatel aktsiaturgudel on jätkunud möödunud aasta oktoobris alanud tõusutrend, tehes läbi uue kiirenduse ja saavutades sellega uued rekordilised tasemed. Minu jaoks on üleilmsetel aktsiaturgudel aga kõige suuremaks sündmuseks olnud Jaapani aktsiaturge kajastava Nikkei 225 indeksi võimas tõus.

Iga neljas investeeritud euro aitab kasvada Eesti majandusel

Liitu LHV pensioniga

Küsi nõu

Reet Roos

pensionikonsultant

E–R 8–17

680 2743

Registreeru nõustamisele

Kas sa oled juba mõelnud III samba peale?

Loe lähemalt| II samba fondid | Viimase 5 kalendriaasta positiivse tootlusega aastate arv | Viimase 5 kalendriaasta suurim langus | Keskmine aastane tootlus 20 kalendriaasta jooksul | Kogukulu, sellest fondivalitseja tasu |

|---|---|---|---|---|

| LHV Pensionifond L | 5 | -7,15% | 5,79% | 1,56%, sellest 0,61% |

| LHV Pensionifond M | 5 | -3,06% | 4,39% | 1,08%, sellest 0,61% |

| LHV Pensionifond XL | 5 | -10,51% | 5,75% | 1,22%, sellest 0,61% |

| LHV Pensionifond S | 3 | -3,64% | 3,35% | 0,68%, sellest 0,61% |

| LHV Pensionifond XS | 3 | -5,12% | 3,12% | 0,57%, sellest 0,50% |

| SEB pensionifond 60+ | 4 | -12,07% | - | 1,03%, sellest 0,70% |

| Swedbanki pensionifond 1960-69 sündinutele | 4 | -12,33% | 2,30% | 0,78%, sellest 0,53% |

| SEB pensionifond 65+ | 4 | -12,95% | 1,46% | 0,56%, sellest 0,39% |

| Swedbanki pensionifond 1970-79 sündinutele | 4 | -15,94% | 3,95% | 0,77%, sellest 0,53% |

| SEB pensionifond 55+ | 4 | -17,21% | 3,09% | 0,96%, sellest 0,70% |

| Luminor 56+ pensionifond | 4 | -17,79% | - | 1,19%, sellest 0,93% |

| Tuleva Maailma Võlakirjade Pensionifond | 3 | -18,92% | - | 0,39%, sellest 0,27% |

| Swedbanki pensionifond 1980-89 sündinutele | 4 | -27,29% | - | 0,76%, sellest 0,53% |

| Luminor 16-50 pensionifond | 4 | -29,03% | - | 1,18%, sellest 0,93% |

| Luminor 50-56 pensionifond | 4 | -20,85% | - | 1,23%, sellest 0,93% |

| Tuleva Maailma Aktsiate Pensionifond | 4 | -25,99% | - | 0,35%, sellest 0,27% |

| SEB pensionifond indeks | 4 | -33,33% | - | 0,33%, sellest 0,25% |

| Swedbanki pensionifond indeks 1990-99 sündinutele | 4 | -33,54% | - | 0,31%, sellest 0,29% |

| Swedbanki pensionifond Konservatiivne | 3 | -11,90% | 1,01% | 0,48%, sellest 0,29% |

| Luminor 61-65 pensionifond | 3 | -19,03% | - | 0,87%, sellest 0,70% |

| LHV Pensionifond Indeks | 3 | -35,51% | - | 0,32%, sellest 0,20% |

| Luminor Pensionifond Jätkusuutlik Tulevik, Indeks | - | -19,26% | - | 0,49%, sellest 0,25% |

| Swedbank Pensionifond Indeks | - | -19,35% | - | 0,31%, sellest 0,29% |

| LHV Pensionifond Roheline | - | -38,07% | - | 0,81%, sellest 0,41% |

| SEB pensionifond 18+ | - | -31,51% | - | 0,92%, sellest 0,70% |

| Swedbanki pensionifond 2000-09 sündinutele | - | - | - | 0,66%, sellest 0,53% |

Tabelis toodud andmete aluseks on võetud Pensionikeskuse andmed ajavahemikul 31.12.2018–31.12.2023. Languse arvutamiseks on võetud arvesse kumulatiivselt kõik maksimaalsed tootlused ja maksimaalsetele tootlustele järgnenud minimaalne tootlus. Suurim langus on kõige väiksem väärtus nendest minimaalsetest tootlustest. Tutvu fondide viimase 2, 3 ja 5 kalendriaasta keskmiste geomeetriliste tootlustega.