Pension

LHV pangaautomaatide asukohad ja avamisajad leiad meie kodulehelt ja mobiiliäpist.

Kõik LHV kodulehel väljatoodud automaadid on tähistatud vastava märkega.

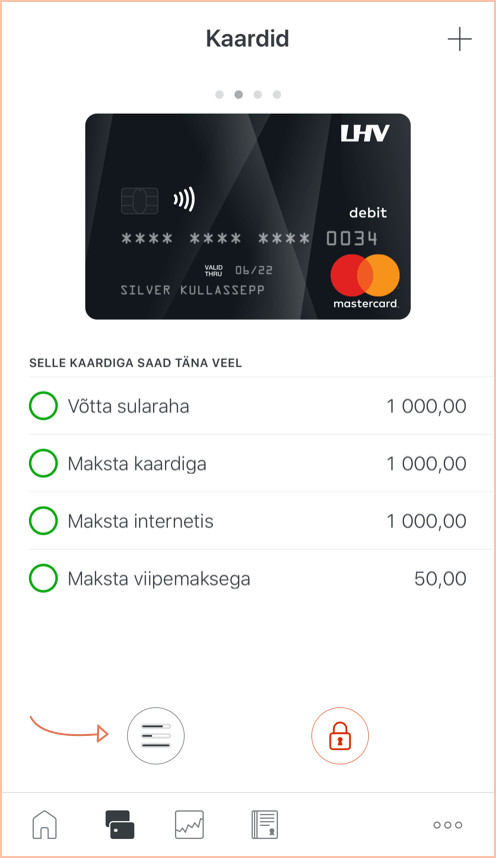

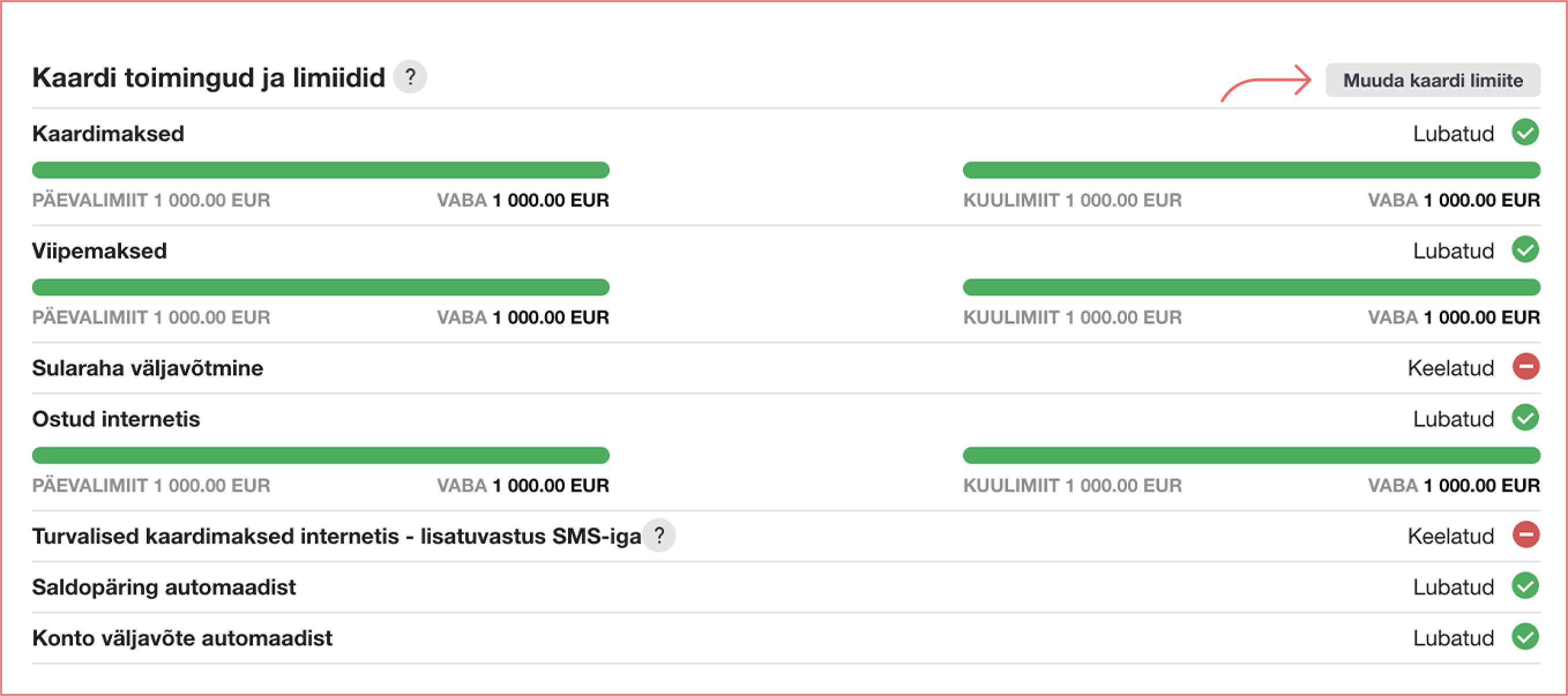

LHV viipevõimalusega pangaautomaatides saad toiminguid teha ka ilma, et peaksid sisestama kaardi automaati. Lubatud toimingud sõltuvad sellest, kas viipad plastkaardiga või oma nutiseadmega (nt telefoni või nutikellaga). Mõlemal juhul on sul vaja sisestada oma kaardi PIN-kood.

Plastkaardiga viipamisel saad:

- sularaha sisse maksta

- sularaha välja võtta

- vaadata kontojääki

- võtta viimaste tehingute väljavõtet

Nutiseadmega viipamisel (nt kui kasutad virtuaalkaarti) saad:

- sularaha välja võtta

- vaadata kontojääki

Raha välja

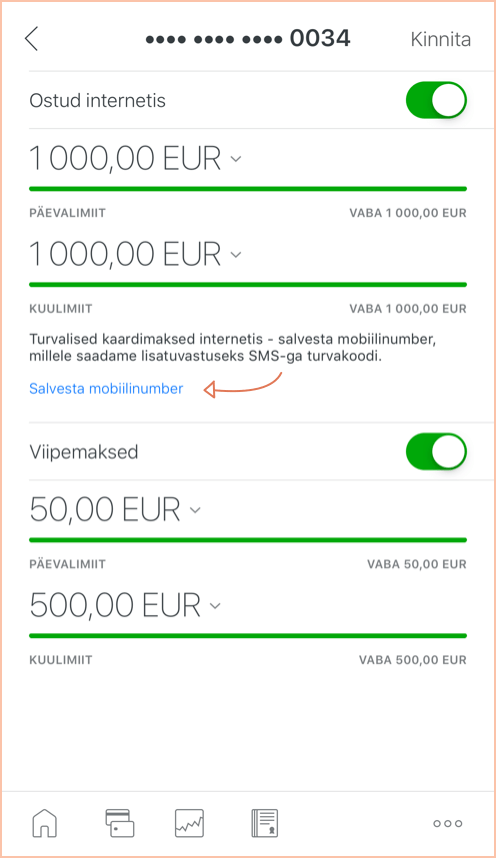

Ühe korraga saad välja võtta kuni 1000 eurot.

Väljavõetava summa suurus sõltub ka pangakaardi sularaha väljavõtu limiidist. Kui limiit ja kontojääk võimaldavad, kuid siiski ei saanud soovitud summat välja võtta, võib põhjus olla selles, et pangaautomaadis ei olnud piisavalt sobivaid kupüüre.

Piirangud tulenevad konto omaniku ja/või kaardikasutaja enda poolt seatud piirangutest (nt konto jääk või kaardiga sularaha väljavõtu limiit). Lisaks tuleb suurte summade puhul tasuda teenustasu, mille leiad kehtivast hinnakirjast.

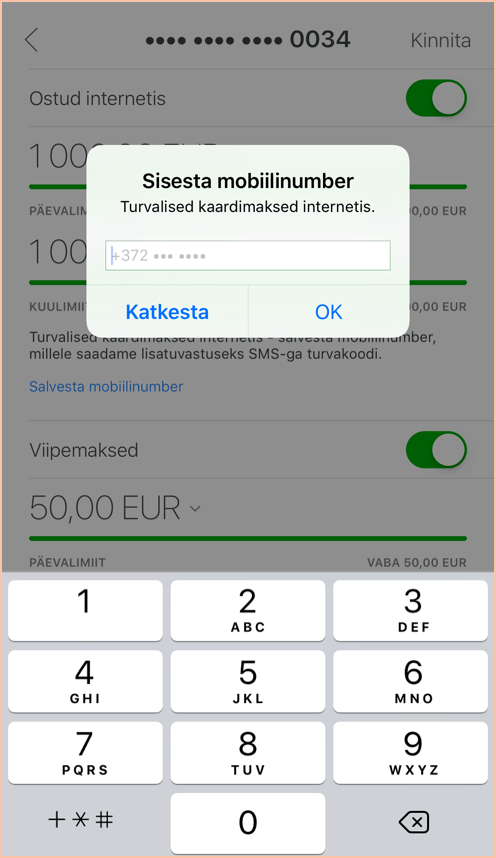

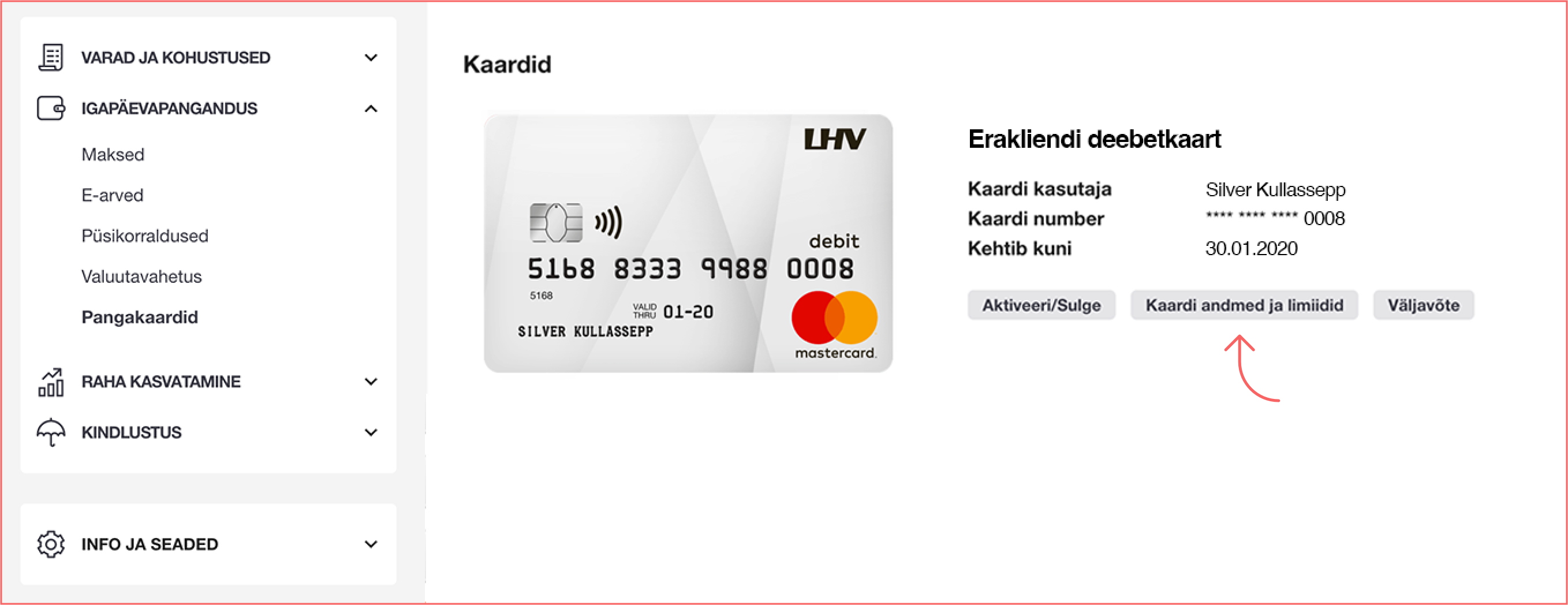

See võib olla takistatud, kui konto omanik ja/või kaardi kasutaja on kaardile vastava piirangu seadnud. Piirangut saab muuta internetipanka sisse logides ning valides Igapäevapangandus ➞ Pangakaardid.

Raha sisse

Ühe korraga saad sisse panna kuni 200 kupüüri, sealjuures summalist piirangut ei ole.

Automaati saad sisestada kõiki eurokupüüre, st 5, 10, 20, 50, 100, 200, 500.

Ei saa, raha saad panna ainult arvelduskontole. Seejärel saad soovi korral teha ülekande oma arvelduskontolt krediidikontole.

Muud toimingud automaadis

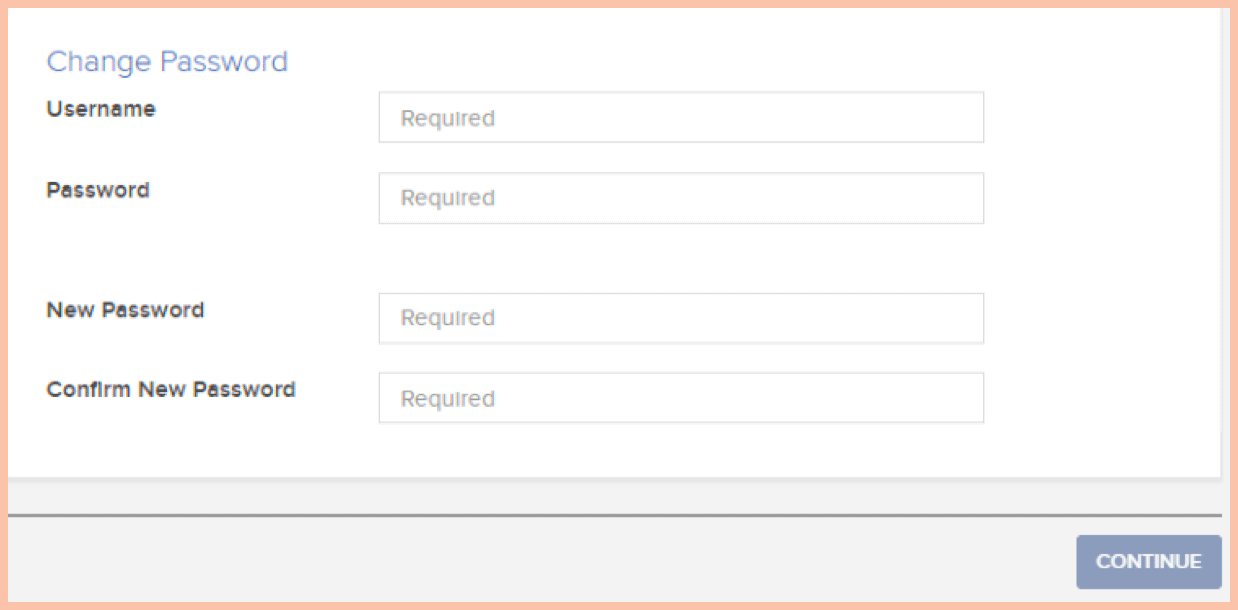

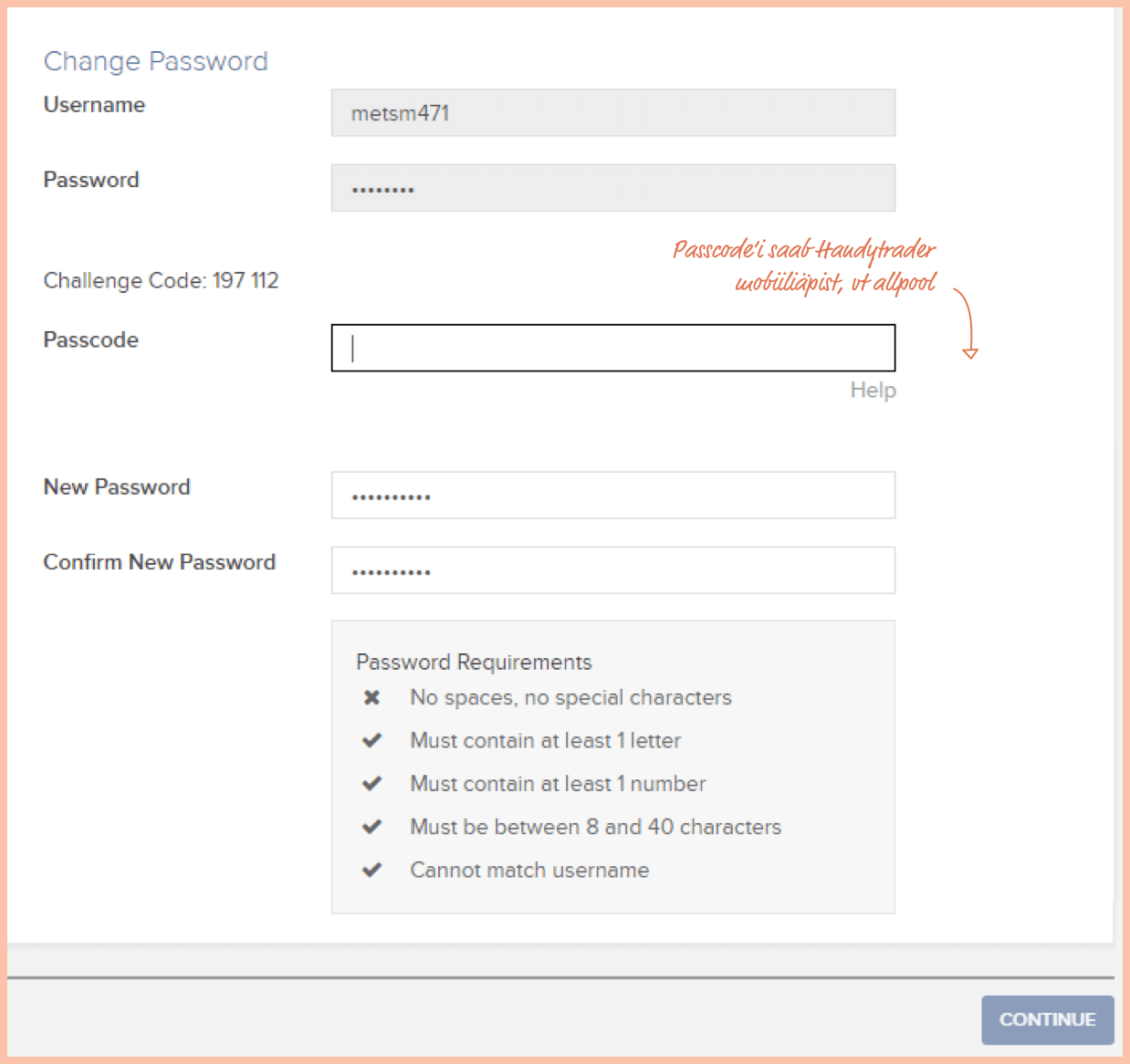

LHV sularahaautomaadis saab vahetada PIN-koodi kõikidel LHV plastkaartidel. Kahjuks ei ole võimalik virtuaalkaartidel PIN-koodi muuta. Vajadusel vaata PIN-koodi LHV mobiiliäpis või internetipangas.

Üldine

Alates 2011. aastast kehtib Eestis kõrvuti kaks eraisiku investeerimistulu maksustamise süsteemi:

- nn tavasüsteem, mille järgi tuleb deklareerida kõik väärtpaberite müügi tehingud, ja

- investeerimiskonto süsteem, mille järgi tuleb deklareerida ainult kontol tehtud rahalised sisse- ja väljamaksed.

Väärtpaberitulu võid deklareerida ka mõlema süsteemi järgi.

Tavasüsteemiga nähakse ette kõigi aasta jooksul väärtpaberitega tehtud müügitehingute deklareerimist. Tulumaksukohustus tekib siis, kui oled saanud kõigi müügitehingute lõpptulemusena kasumit. Kui kokkuvõttes oled aasta jooksul saanud aga kahjumit, võid selle järgmisse aastasse edasi kanda. Realiseeritud tulust võid tavasüsteemi järgi maha arvutada teenustasud, haldustasusid aga maha arvestada ei tohi.

Tehingud tuleb tuludeklaratsiooni kanda käsitsi (vt Kuidas deklareerida tulu tavasüsteemis?). Soovi korral võid kasutada LHV internetipanga teenust „Maksuaruanne“. Sinna oleme koondanud kõik LHV Pangale teada olevad andmed sinu Eesti ja välismaa väärtpaberite võõrandamisest saadud kasu või kahju, väärtpaberitelt saadud intressitulu ning välismaalt saadud dividendide kohta. Need deklareeri Maksu- ja Tolliametile tuludeklaratsiooni tabelites 5.1, 6.1, 7.1, 8.1, 8.2 ja 8.8.

Investeerimiskonto süsteemi kasutades ei tule deklareerida mitte väärtpaberitehingud, vaid investeerimiskontona märgitud pangakontole tehtud sisse- ja väljamaksed. Korraga võib inimesel kasutusel olla mitu investeerimiskontot mitmes pangas. Maksukohustus tekib alles siis, kui kõikidelt investeerimiskontodelt tehtud väljamaksed ületavad kõikidele investeerimiskontodele tehtud sissemaksete jääki.

Sisse- ja väljakannete maksuaruande saad edastada tuludeklaratsioonile automaatselt LHV internetipangast „Investeerimiskonto aruande“ jaotisest.

Järgnevas tabelis on esitatud tavasüsteemi ja investeerimiskonto süsteemi peamised erinevused.

| Tavaline süsteem | Investeerimiskonto süsteem | |

|---|---|---|

| Deklareeritavate varade valik | Laiem valik | Ainult finantsvarad |

| Deklareerida tuleb | koondkasumiga tehtud väärtpaberite müügitehingud ning dividendi- ja intressitulu. Kui aasta jooksul müüdud väärtpaberitest on koondtulemusena tekkinud hoopis kahjum, on ka need müügitehingud mõistlik tuludeklaratsioonis ära näidata, kuna sellisel juhul saad kanda kahjusumma järgmistesse aastatesse edasi | sissemaksed investeerimiskontole ja väljamaksed investeerimiskontolt |

| Maksukohustus tekib siis, kui | tehingutest on saadud koondkasum, mis ületab eelmistest aastatest edasi kantud kahjumi | väljamaksete summa ületab sissemaksete jäägi |

| Tehingutasude mahaarvamine | Lubatud | Lubatud juhul, kui tasu ei ole makstud sissemakse arvel (vt Millisel juhul saab tehingutasud deklareerida investeerimiskonto sissemaksena?) |

| Haldustasude mahaarvamine | Ei ole lubatud | Ei ole lubatud |

Peale eraisikuna investeerimise on võimalik seda teha ka ettevõttena ja sel juhul sarnaneb äriühingu tulude maksustamine investeerimiskonto süsteemiga. Ometi on eraisiku investeerimiskontolt ja ettevõttena investeerimisel ka erinevusi, millest olulisimad on seotud andmete avalikustamise ja haldustasude mahaarvamisega.

Kui aasta jooksul ei olnud sinu Kasvukontol toimunud ühtegi dividendimakset ega müügitehingut, siis

- tavalise süsteemi kasutajana ei pea sa oma Kasvukonto investeeringuid üldse deklareerima;

- investeerimiskonto süsteemi kasutamisel jääb sul kohustus deklareerida aasta jooksul tehtud Kasvukonto sisse- ja väljamaksed, ülevaate millest saad Maksuametisse automaatselt edastada LHV internetipangast.

Müügitehingud ja dividendid tavalise süsteemi alusel

Kui oled oma Kasvukontole aasta jooksul saanud dividende, pead need deklareerima tuludeklaratsiooni tabelis 8.1 või tabelis 8.8.

Kui oled aasta jooksul oma Kasvukontol ka mõningaid müügitehinguid teinud, tuleb fondiosakute võõrandamised kajastada tuludeklaratsiooni tabelis 8.2.

Kõik vajalikud andmed tuludeklaratsiooni täitmiseks leiab internetipanga valiku all „Varad ja kohustused“ → „Maksuaruanne“.

Dividendide deklareerimine investeerimiskonto süsteemis

Esimese sammuna tuleb Maksu- ja Tolliametit teavitada sellest, et kasutad oma Kasvukontot investeerimiskonto süsteemis. Selleks tuleb Kasvukontona kasutusel oleva pangakonto rekvisiidid sisestada tuludeklaratsiooni tabeli 6.5 osas I.

Edasi kuuluvad deklareerimisele ainult rahalised sisse- ja väljamaksed. Info rahalistest kannetest leiad internetipanga jaotisest „Varad ja kohustused“ → „Investeerimiskonto aruanne“, mille saad lehe allosas oleva nupuga automaatselt Maksuametisse edastada. Edastatud info peaks tekkima tuludeklaratsiooni tabeli 6.5 II osasse.

Kui oled oma Kasvukontole aasta jooksul saanud maksustatud dividende (ülevaate nendest leiad internetipangast „Varad ja kohustused“ → „Maksuaruanne“ tabelist 8.8.), siis tuleb need laekumised eraldi kajastada tuludeklaratsiooni tabelisse 8.8.

Hoiuseintressilt peavad tulumaksu maksma ainult need eraisikud, kes on Eesti maksuresidendid ja kes ei ole LHV Panka teavitanud sellest, et nende konto, millele laekub intress, on investeerimiskonto.

Investeerimiskontost saad LHV-le teada anda internetipanga jaotises „Info ja seaded“ → „Kontod ja limiidid“ → „Kontod“. Vali konto ja salvesta valik. Hiljem deklareeri see konto investeerimiskontona ka Maksu- ja Tolliameti tuludeklaratsioonis.

Eesti maksuresident on isik, kelle alaline elukoht on Eestis või kes on viibinud Eestis vähemalt 183 päeva aastas. Oma maksuresidentsust saad LHV internetipangast kontrollida („Info ja seaded“ → „Andmed“).

Intresse ei pea sa ise deklareerima ega tasuma. Pank peab neilt tulumaksu kinni ning deklareerib ja tasub selle sinu eest. Pangahoiuselt teenitud intresside andmed hakkavad su eeltäidetud tuludeklaratsioonil automaatselt kajastuma alates 2019. aastast.

Klient, kellele makstav hoiuseintress on tulumaksuga maksustatav, näeb edaspidi oma konto väljavõttel kahte kannet: intressi- ja tulumaksukannet. Tulumaksu arvestamisel lähtutakse tavalistest ümardamisreeglitest.

Näide

Kui sõlmid 12-kuulise (365-päevase) hoiuse lepingu summas 500 eurot ja intressimääraga 0,30%, kannab pank hoiuperioodi lõppedes su kontole 1,52 eurot intressi ja võtab su kontolt maha 30 senti tulumaksu.

Kuivõrd krüptovarasid ei loeta väärtpaberiteks, siis maksustamisel kehtivad neile sarnased reeglid nagu muude varade (nt kinnisvara, füüsiline kuld) puhul. See tähendab muuhulgas seda, et investeerimiskonto süsteemi krüptovaradega kauplemiseks kasutada ei tohi. Loe lähemalt eraisiku krüptovara maksustamisest.

Tavasüsteem

Ainuke lubatud deklareerimise viis krüptovarade puhul. Maksustamisele kuulub iga kasumlik müügitehing, sealjuures kahjumit toonud tehinguid kasumlikest tehingutest maha arvata ei saa. Näiteks: kui oled aasta jooksul müünud Bitcoini kahel korral ning ühe müügitehinguga teenisid 100 eurot kasumit ja teisega jäid hoopis 80 euro võrra miinusesse, siis tulumaks tuleb maksta kogu 100-eurose tulu pealt.

Vajaliku info deklareerimiseks leiad LHV maksuaruande tabelist 6.3. Seal kuvame sulle kõiki aruandeperioodi jooksul tehtud kasumlikke krüptotehinguid, grupeerituna instrumendi lõikes. Sinu ülesandeks jääb kontrollida kanded üle ja, kui kõik on korrektne, kopeerida need käsitsi oma tuludeklaratsiooni tabelisse 6.3 („Muu vara võõrandamine“).

Üldjuhul piisab sellest, kui deklareerid krüptovaradest saadud kasumit instrumendi kaupa. Andmekontrolli eesmärgil võib Maksu- ja Tolliamet nõuda sinult väljavõtet kõikide sinu krüptotehingute kohta. Ülevaate kõikidest tehingutest, k.a kahjumlikest, leiad LHV internetipanga jaotisest „Varad ja kohustused“ → „Tehingute väljavõte“.

Investeerimiskonto süsteem

Kuna krüptovarad ei lange finantsvara definitsiooni alla, siis neile investeerimiskonto maksusoodustus ei kehti. Seetõttu on mõistlik krüptovaradega tehinguid teha teisel kontol, mida sa investeerimiskontona ei kasuta.

Juhul, kui oled siiski oma investeerimiskontol ostnud-müünud krüptovarasid, siis käitu järgmiselt:

- Oma tuludeklaratsiooni tabeli 6.5 II osas deklareeri krüptovarade ostud rahalise väljamaksena investeerimiskontolt. Kui ostutehingu järgselt ületab väljamaksete kogusumma investeerimiskontole tehtud sissemaksete jääki, siis pead vahe pealt tasuma tulumaksu. Kui müüd krüptovarad investeerimiskontolt maha, siis deklareeri müügist saadud raha sissemaksena oma investeerimiskontole. Vajalikud andmed investeerimiskonto sisse- ja väljamaksete kohta saad EMTA-le edastada automaatselt LHV internetipanga jaotisest „Varad ja kohustused“ → „Investeerimiskonto aruanne“.

- Kui tegid krüptovaradega aasta jooksul vähemalt ühe kasumliku müügitehingu, siis lisaks tabelile 6.5 tuleb sul käsitsi täita tuludeklaratsiooni tabel 6.3 („Muu vara võõrandamine“) ning maksta saadud kasumi pealt tulumaks. Sealjuures pea meeles, et kahjumlikke krüptotehinguid saadud kasumist maha arvata ei tohi ehk tulumaksu tuleb täita iga kasumliku tehingu pealt. Vajalikud andmed tabeli 6.3 jaoks leiad LHV internetipangas asuvast „Varade ja kohustuste“ menüüst „Maksuaruanne“.

Maksuametile ei ole vaja deklareerida PIK-i ega sellel tehtud väärtpaberitehinguid. PIK on võrdsustatud pensionifondiga: sissemaksed on maksuvabad ja väljamaksed maksustatakse kogu väljakantava summa ulatuses.

Märgista tuludeklaratsiooni tabelis 5.1 ja 7.1 linnukesega „Pensioni investeerimiskontole laekunud tulu“. Sel juhul ei lähe pensioni investeerimiskontole laekunud dividend ja intress sinu aastatuluna arvesse ega mõjuta maksuvaba tulu summa suurust.

Kui pensioni investeerimiskontolt ostetud finantsvaralt said intressi, millelt on tulumaks kinni peetud ja intress on tuludeklaratsiooni tabelis 5.1 eeltäidetud, siis märgista vastav rida linnukesega „Pensioni investeerimiskontole laekunud tulu“. Sel juhul kinnipeetud tulumaks tagastatakse.

Kui oled aasta jooksul saanud oma Eesti ettevõtete aktsiatelt väljamakseid, mis tehti aktsiakapitali vähendamise arvelt, ilmuvad need andmed automaatselt eeltäidetuna Maksu- ja Tolliameti (MTA) tuludeklaratsiooni tabelisse 7.1 ja/või tabeli 6.4 veergu 4, kuid korrektne deklareerimine eeldab ka Sinu poolseid täiendusi.

Tavasüsteem

Maksustatav tulu on tabelis 6.4 kajastatud väljamakse summa ja aktsiate soetamismaksumuse vahe.

Eraisiku tasemel maksustatav väljamakse summa ilmub automaatselt MTA tuludeklaratsiooni tabeli 6.4 veergu 4. Sama tabeli veergu 3 pead käsitsi sisestama osaluse soetamismaksumuse (selle leiad LHV koondvaatest või, kui oled aktsiad juba ära müünud, siis LHV maksuaruandest).

Samas tasub meeles pidada, et soetamismaksumust, mis on ühel korral juba tulust maha arvatud, ei saa enam teist korda arvesse võtta. See tähendab seda, et pärast aktsiakapitali väljamakset väheneb sinu aktsiate soetamismaksumus tabeli 6.4 veerus 3 märgitud summa võrra. Kui sa hakkad oma aktsiaid müüma, pead sellega arvestama ja LHV maksuaruandes olevat soetamismaksumust muutma, kuna LHV süsteemis aktsiakapitali vähendamisest tingitud soetamismaksumuse muutused praegu automaatselt ei kajastu.

Investeerimiskonto süsteem

Kuna investeerimiskontole laekunud aktsiakapitali väljamakse näol on reeglina tegemist maksuneutraalse investeerimiskonto sisese kandega, siis enne LHV internetipangast investeerimiskonto aruande MTA-sse edastamist veendu, et aktsiakapitali väljamakse kirje eest oleks linnuke kustutatud. Lisaks tuleb tulumaksukohustuse edasilükkamiseks kustutada eeltäidetud andmed tuludeklaratsiooni tabelist 6.4.

Juhul, kui investeerimiskontole laekunud väljamakse hulgas on ka väljamakse osa, mis oli maksustatud äriühingu tasemel, võid selle osa väljamaksest deklareerida investeerimiskonto sissemaksena tuludeklaratsiooni tabeli 6.5 II osa veerus 4. Äriühingu tasemel maksustatud väljamakse summa kajastub automaatselt eeltäidetuna tuludeklaratsiooni tabelis 7.1.

Deklareerimine tavasüsteemis

LHV internetipangast leiad maksuaruande, mis koondab info sinu kõikidel LHV pangakontodel Eesti ja välismaiste väärtpaberite võõrandamisest saadud kasu või kahju, väärtpaberitest saadud intressitulu ning välismaalt saadud dividendide kohta.

LHV Brokeris tehtud tehinguid maksuaruandes ei kajastata.

Maksuaruande infot saad kasutada oma tuludeklaratsiooni täitmiseks.

Kui deklareerid väärtpaberitulu nii tavasüsteemis kui ka investeerimiskonto süsteemis, eemalda LHV maksuaruandest investeerimiskonto kanded.

Kui oled saanud väärtpaberitega seotud tulu mujalt kui LHV investeerimisteenuseid kasutades (nt ühisrahastusplatvormidelt), siis tuleb sul need andmed lisada oma tuludeklaratsioonile käsitsi.

Väärtpaberite võõrandamisest saadud kasu või kahju deklareerimiseks on LHV maksuaruandes tabelid 6.1 ja 8.2, mille formaat ühtib tuludeklaratsiooni vastavate tabelitega. Deklareerija ülesanne on tehinguid ja summasid vajaduse korral kontrollida ning seejärel andmed tuludeklaratsiooni tabelitesse kopeerida.

Vali LHV internetipangas „Varade ja kohustuste“ menüüst „Maksuaruanne“.

- Kontrolli maksuaruande andmete õigsust.

- Kopeeri maksuaruandest andmed tuludeklaratsiooni tabelitele 6.1 ja 8.2.

- Esita deklaratsioon.

- Ole valmis esitama Maksu- ja Tolliameti nõudmisel lisatõendit.

Peale maksuaruande on LHV kliendil võimalik saada sama ajavahemiku kohta realiseeritud tulu/kulu aruanne. Selles on üksikasjalikum info tehtud tehingute kohta (valuuta, soetamisel makstud teenustasu, valuutakursid).

Kui klõpsad LHV internetipanga maksuaruandes või realiseeritud tulu/kulu aruandes väärtpaberi sümbolile, saad üksikasjaliku väljavõtte tehingutest, mis on tehtud selle väärtpaberipositsiooni soetamiseks – see on väärtpaberitehingute aruanne.

See valik on kasulik

- soetamismaksumuse arvutamiseks või kontrollimiseks eriti juhul, kui peale soetamist on toimunud näiteks splitt või muu korporatiivne toiming (ühinemine, jagunemine jne);

- optsioonide kasutamise tulemusena tehtud väärtpaberite ostu- või müügitehingu puhul. Optsiooni soetamise kulutused kantakse nende väärtpaberite soetamismaksumuse (ostuoptsioon) või võõrandamisega seotud kulude (müügioptsioon) hulka.

Tuludeklaratsioonis pead näitama kasu või kahju, mille oled saanud oma aktsia, osa, osaku, investeerimisfondi (sh rahaturufondi) osaku, võlakirja või võlakohustuse, optsiooni, tuletisväärtpaberi või muu nimetamata väärtpaberi võõrandamisest (st müügi või muu vara vastu vahetamise käigus).

- Müües – väärtpaberi soetamismaksumuse ja müügihinna vahe.

- Vahetades – vahetatava väärtpaberi soetamismaksumuse ja vahetuse teel vastu saadud väärtpaberi turuhinna vahe.

Äriühingute ja mittetulundusühingute ühinemisel, jagunemisel või ümberkujundamisel maksustatakse osaluste vahetuse teel saadud uued osalused siis, kui need võõrandatakse. Seejuures maksustatakse vahetatud osaluse soetamismaksumuse ja vastu saadud osaluse müügihinna vahe.

Sarnastel tingimustel maksustatakse ka Euroopa Liidu liikmesriigi investeerimisfondi osakute vahetamise teel omandatud osakute võõrandamisest saadud kasu.

Ei, seda sa ei tohi teha, sest aktsia soetamismaksumus võetakse arvesse sel maksustamisperioodil, mil aktsia võõrandatakse.

Ei pea. Maksudeklaratsioonis on küll automaatselt selline kirje olemas, kuid kuna väärtpaberite enda ühelt kontolt teisele kandmisel ei ole tegu väärtpaberite võõrandamisega, siis võid selle rea deklaratsioonist kustutada.

Väärtpaberi soetamismaksumuse moodustavad kõik selle omandamiseks tehtud ja dokumentaalselt tõendatud kulud.

Kuna vara võõrandamisega otseselt seotud kulud on määratlemata õigusmõiste, siis tuleb neid kulusid vaadata iga konkreetse tehingu korral eraldi. Otseselt seotud kulud saavad olla tehingu jaoks tehtavad vajalikud kulutused, ilma milleta tehingut ei ole võimalik teha.

Kuluna ei võeta arvesse väärtpaberikonto haldustasusid ega muid väärtpaberite haldamisega seotud üldkulusid, mida maksumaksja on teinud. Need kulud tuleb tal teha sõltumata väärtpaberite võõrandamisest ja neid kasust maha arvata ega kahjule lisada ei saa.

Sellisel juhul tekib maksukohustus osakute võõrandamisel. Nende soetamismaksumus on null.

Ei, selliste osakute vahetamist ei maksustata tulumaksuga. Nende osakute vahetamise tehinguid ei pea deklareerima.

Maksuvaba vahetustehingu käigus omandatud osakute müümisest saadud kasu arvutades saab arvesse võtta vahetuse käigus võõrandatud osakute soetamismaksumuse.

Maksuvaba vahetuse käigus omandatud osakute võõrandamisel loetakse osakute omandamise ajaks vahetuse käigus võõrandatud osakute omandamise aeg.

- FIFO-meetod – võõrandamine toimub sisseostu järjekorras, või

- kaalutud keskmise meetod – ühe võõrandatud väärtpaberi soetamismaksumus leitakse võõrandamise hetkeks olemasolevate samanimeliste väärtpaberite soetamismaksumuse summa jagamisel nende arvuga.

Soetamismaksumuse arvutamise võivad muuta keeruliseks korporatiivsed toimingud (splitt, ühinemine, jagunemine, fondiemissioon, spin-off jne), optsioonide kasutamine (exercise), väärtpaberite kandmine ühelt kontolt teisele jne.

Peale FIFO järgi soetamismaksumuse arvutamise oskab LHV maksuaruande baassüsteem kanda ka ühe tehingu soetamisväärtuse teisele üle. Seda võimalust rakendatakse näiteks spliti kajastamiseks: kliendi kontol tehakse väärtpaberite mahakandmiseks miinuskanne ja uue väärtpaberipositsiooni pealekandmiseks plusskanne. Need kanded seotakse kokku miinuskande soetamismaksumuse ülekandmiseks plusskandele.

Samas võivad keerukamad toimingud (aga ka näiteks väärtpaberite ühelt LHV kliendikontolt teisele ülekandmine) olla kajastatud nn vabakannetena ning sellisel juhul peab LHV need kanded vajalike koefitsientidega käsitsi ühendama. Kui see on jäänud tegemata, siis soetamismaksumuse ülekannet ei tehta ja maksuaruandesse võivad tekkida ebakorrektsed andmed.

Seetõttu on vabakannete ja muude potentsiaalselt ohtlike toimingute puhul maksuaruandes vastavad read märgitud punase värviga ning soovitatud need kliendil üle kontrollida. Vajaduse korral pöördu kannete ühendamiseks või muude paranduste tegemiseks LHV poole.

Väärtpaberite võõrandamisel ei võeta arvesse mitte üksnes tehingust saadud kasu, vaid ka kahjuga tehtud tehingud. Seejuures ei ole oluline, kas kahju väärtpaberite võõrandamisest tekkis sel maksustamisperioodil või varem.

Kui kahju väärtpaberite võõrandamisest oli tekkinud eelmistel maksustamisperioodidel, peab kahju olema juba deklareeritud ja see kantakse eelmistelt maksustamisperioodidelt üle.

Kui väärtpaberite võõrandamisest saadud kahju on suurem kui samal maksustamisperioodil väärtpaberite võõrandamisest saadud kasu, võib arvata kasu ületava kahju summa maha järgnevatel maksustamisperioodidel väärtpaberite võõrandamisest saadud kasust.

Pankrotiprotsessis aktsiaid ei võõrandata ega kehtetuks ei tunnistata ning kahju ei saa deklareerida. Äriühingu likvideerimisel või likvideerimisjaotise saamisel maksustatakse likvideerimisjaotise osa, mis ületab osaluse soetamismaksumuse (välja arvatud likvideerimisjaotise osa, mis on maksustatud äriühingu tasemel). Äriühingu likvideerimisel võib deklareerida ka saadud kahju.

Kahju, mis on tekkinud väärtpaberite võõrandamisest, ei tohi väärtpaberite võõrandamisest saadud kasu vähendamisel arvesse võtta juhul, kui kahju tekkis

- väärtpaberite turuhinnast madalama hinnaga võõrandamisest maksumaksjaga seotud isikule või

- maksumaksjaga seotud isikult turuhinnast kõrgema hinnaga omandatud väärtpaberi võõrandamisel.

Seotud isikutega kahjuga tehtud tehingute kohta kirjuta tuludeklaratsiooni tabeli 6.1 veergu 8 „X“ juhul, kui omandasid dividendi saamise õigust andva väärtpaberi 30 päeva jooksul enne dividendiõiguslike isikute määramise kuupäeva ja võõrandasid

- dividendiõiguslike isikute määramise päeval või

- 30 päeva jooksul pärast seda kuupäeva.

Kahe viimati nimetatud kahjuga tehtud tehingu puhul kirjuta „X“ tuludeklaratsiooni tabeli 6.1 veergu 9.

LHV maksuaruandes on need tehingud märgistatud kolme tärniga (***).

Kuna aktsiate võõrandamisest saadud kahju ei saa kirjeldatud olukorras arvesse võtta, ei saa arvesse võtta ka optsiooni preemiat, mis suurendaks kahju.

Väärtpaberi võõrandamisena deklareeritakse võlakirja müük või vahetus turutehingu käigus enne võlakirja lunastamistähtaega. Olemasolevalt võlakirjalt saadav tulu maksustatakse intressina ning seda ka juhul, kui intress kujuneb võlakirja käibele laskmise ja tagasiostu hinna vahest (diskontovõlakiri).

Kui töötaja on saanud tööandjalt tasuta või soodushinnaga väärtpabereid, millelt tööandja on tasunud erisoodustus-, tulu- ja sotsiaalmaksu, või füüsiline isik on saanud juriidiliselt isikult kingitusena väärtpaberi, mille juriidiline isik on maksustanud, siis võõrandamisel lisatakse nende väärtpaberite soetamismaksumusele väärtpaberite summa, mille oli tööandja või juriidiline isik maksustanud.

Küsi väärtpaberi andnud tööandjalt või juriidiliselt isikult vabas vormis tõend, kus on kirjas väärtpaberi väljastanud juriidilise isiku nimi ja registrikood, väärtpaberi liik, hulk ja maksumus ning summa, mille on juriidiline isik tulumaksuga maksustanud. Et seda summat saab arvesse võtta ainult juhul, kui juriidiline isik on tasuta või soodushinnaga väärtpaberite turuhinna maksustanud, siis peab olema tõendil näha, millal ning millises tulu- ja sotsiaalmaksu, kohustusliku kogumispensioni makse ja töötuskindlustusmakse deklaratsiooni (TSD) vormi lisas 4 või 5 nimetatud summa on kajastatud.

Maksumaksja saab soetamismaksumusena arvesse võtta enda tehtud kulu optsiooni alusvara omandamisel ja tööandja poolt erisoodustusena maksustatud optsiooni väärtuse, mis on kirjas tööandja väljastatud tõendil.

Kui osalusoptsiooni alusvara on osalus tööandjas või tööandjaga samasse kontserni kuuluvas äriühingus, ei loeta erisoodustuseks osalusoptsiooni alusvaraks oleva osaluse omandamist juhul, kui osalus omandatakse mitte varem kui kolme aasta möödumisel pärast osalusoptsiooni andmist. Töötajal on kohustus teatada tööandjale osalusoptsiooni võõrandamisest. Optsiooni alusvara muutumise korral arvestatakse nimetatud tähtaega esialgse optsiooni andmisest arvates. Kui kogu osalus tööandjas või temaga samasse kontserni kuuluvas äriühingus võõrandatakse vähemalt kolmeaastase tähtajaga optsioonilepingu kehtivuse ajal, samuti kui töötajal tuvastatakse täielik töövõimetus või ta sureb, ei loeta erisoodustuseks optsiooni alusvaraks oleva osaluse omandamist ulatuses, mis vastab proportsionaalselt optsiooni hoidmise ajale enne nimetatud sündmust.

Maksuvabastus ei laiene osalusoptsiooni võõrandamisest saadud tulule.

Väärtpaberid, mis on omandatud pärimise või kinkimise teel, kajastatakse LHV maksuaruandes soetamismaksumusega null, st tasuta saadud väärtpaberitena. Võõrandamisel makstakse tulumaks müügisummalt.

Välisriigi finantsvahendaja kaudu võõrandatud väärtpaberite kohta kehtivad samad reeglid mis Eestis omandatud väärtpaberite puhul. Välisvaluutas tehtud kulud, väärtpaberite müügi- ja turuhind ning makstud maksud ja kinnipeetud tulumaks tuleb arvutada eurodesse (kui tehingu valuuta on muu kui euro) Euroopa Keskpanga päevakursi alusel, mis kehtis kulu tegemise, tulu saamise või tulumaksu tasumise või kinnipidamise päeval.

Välisriigis võõrandatud väärtpaberid tuleb näidata füüsilise isiku tuludeklaratsiooni tabelis 8.2, mis täidetakse samamoodi nagu tabel 6.1.

Selliste aktsiatega tehtud võõrandamistehing näidatakse kui välisriigist saadud väärtpaberitulu.

Nasdaq CSD (endise Eesti Väärtpaberite Keskregistri (EVK)) kaudu tehtud väärtpaberitehingute kohta saadud andmete põhjal eeltäidab maksuhaldur füüsilise isiku tuludeklaratsiooni tabeli 6.1.

Kuna Nasdaq CSD-l puuduvad andmed kõikide tehingute kohta, peab maksumaksja ise lisama tabelis puuduvad andmed tema tehingute kohta, mis ei ole tehtud Nasdaq CSD kaudu või mis on ta teinud esindajakonto, mitte oma isikliku konto kaudu.

Samas tuleb maksumaksjal ka Nasdaq CSD esitatud tehingute infot täiendada. Näiteks ei ole Nasdaq CSD-l võimalik anda maksuhaldurile infot võõrandatud väärtpaberite soetamismaksumuse kohta.

Kauplemiskontolt pangakontole kantud summa tuleb deklareerida muu vara võõrandamisest saadud tuluna tuludeklaratsiooni vormi A tabelis 6.3 (sektsioon „Eestis saadud tulu“) või tabelis 8.3 (sektsioon „Välisriigis saadud tulu“), sõltuvalt sellest, mis riigis on kauplemisportaal registreeritud. Valuutatulu ei tohi deklareerida väärtpaberituluna.

Ei, LHV Brokeris tehtud valuutatehingud on nagu väärtpaberitehingud ja tuleb kajastada tabelis 8.2.

- Emitendi väljal märgitakse LHV maksuaruandes alati väärtpaberi sümbol ja nimetus, näiteks „MSFT: Microsoft Corporation“ või „TAL1T: Tallink Grupp“. Tuludeklaratsiooni täitmise juhendist küll sümboli märkimise nõuet ei tulene, kuid võimaluse korral soovitame väärtpaberi üheseks määratlemiseks seda siiski teha.

- Väärtpaberi liigi puhul on LHV maksuaruandes valikud aktsia, fondiosak, optsioon, futuur ja võlakiri. Tuludeklaratsioonis on valikud aktsia, osa, osak, võlakiri või -kohustus, tuletisväärtpaberid, muud väärtpaberid, investeerimisfondi (sh rahaturufondi) osakud ja optsioon. Futuuri puhul soovitame tuludeklaratsioonis valida väärtpaberi liigiks tuletisväärtpaberid.

- Soetamismaksumust arvutades kasutatakse LHV maksuaruandes alati FIFO-meetodit. Soetamismaksumus sisaldab väärtpaberite soetamisega seotud kulusid (enamasti teenustasud, aga ka näiteks optsioonipreemia ja optsioonitehingute teenustasud optsioonide kasutamise puhul).

- Väärtpaberite võõrandamisega seotud kulud võetakse arvesse ka siis, kui need suurendavad tehingu kahju.

- Võõrandamisega seotud kulude hulka kuuluvad teenustasud.

- Tabelis 8.2 kasutatakse summade eurodesse arvutamisel (vajaduse korral) vastavalt väärtpaberite soetamise ja müügi väärtuspäevade (ingl settlement date) Euroopa Keskpanga päevakursse.

- Summad ümardatakse kahe komakoha täpsusega ja vajaduse korral tehakse seda ka väärtpaberi kogusega (piirang tuleneb tuludeklaratsiooni edastamise keskkonnast).

- Väärtpaberite lühikeseks müügi tehingu andmed näidatakse LHV maksuaruande tabelites 6.1 ja 8.2 väljadel „Müügi-/turuhind“ ja „Võõrandamisega seotud kulud“ ning tagasiostu andmed väljal „Võõrandatud väärtpaberite soetamismaksumus“ (kuigi lühikeseks müük toimub enne tagasiostu). Veel märgitakse lühikeseks müügi tehingu puhul maksuaruandes emitendi väljale väärtpaberi nimetuse järele tärnid (**).

- Optsioonipreemia saab kuludes arvesse võtta aktsia soetamismaksumuse hulgas siis, kui optsiooniga omandatud aktsiad võõrandatakse. Kui optsioon ei realiseeru (st optsiooni alusvara ei osteta või ei müüda), siis optsioonipreemiat kuludesse arvestada ei saa.

- Ühe inimese piires makseta väärtpaberikannet ei ole vaja deklareerida, selle võib deklaratsioonilt kustutada. Makseta tehingu puhul soetamismaksumuse märkinud maksumaksjate deklaratsioonid kontrollitakse üle juhul, kui tabeli 6.1 veerus 8 ja/või tabeli 8.2 veerus 10 ei ole märgitud, et tehing on tehtud seotud isikuga. Kui deklareerija märgib soetamismaksumuseks 0 ja tehing on seotud osapoolega, siis ei too see endaga maksustamise mõttes kaasa mingeid tagajärgi. Näiteks abikaasad on seotud isikud ja juhul, kui soetamismaksumus on märgitud, tuleb täita ka veerg 8 või 10. Sugulaste (seotud isikute) tehingu kahju edasi kanda ei saa.

- Dividendi väljamakse tegija koodina kasutatakse LHV maksuaruandes vastava väärtpaberi ISIN-koodi ja nimi esitatakse nagu tabelite 6.1 ja 8.2 emitendi väljal märgitav: väärtpaberi sümbol ja nimetus.

- Väljal „7. Tulu summa“ näidatakse dividendi brutosumma. Näiteks juhul, kui USA aktsiate puhul laekub dividendi saajale 70 USD ja sellelt on kinni peetud tulumaks 30%, siis on brutodividend 70 / (1 – 0,3) = 100 USD. Selle näite puhul märgitakse tabelis 8.8 tuluna seega 100 USD ja kinnipeetud tulumaksuna 100 – 70 = 30 USD.

- Kuna LHV hoiab klientide väärtpabereid mitme välismaakleri juures ning üks maakler võib dividendidelt tulumaksu kinni pidada ja teine mitte, siis võib olla kliendi kontole kantavalt dividendilt tulumaks tasutud ainult osaliselt. Sellisel juhul näidatakse LHV maksuaruande osa dividendist tabelis 8.1 ja osa tabelis 8.8.

- Samuti võib erineda välismaaklerite tulumaksumäär. Kui klientide väärtpaberid on hoitud mitme välismaakleri juures, võib tulumaksumäär olla nende kaalutud keskmine.

- Tulumaksu kinnipidamise või tasumise kuupäev ühtib LHV maksuaruandes peaaegu alati väljamakse kuupäevaga.

- Tulu ning kinnipeetud või tasutud tulumaks esitatakse originaalvaluutas, mis märgitakse väljale „6. Rahaühik“, ning ümardatakse kaks kohta peale koma.

Näited väärtpaberitehingute deklareerimise kohta tavasüsteemis

Soetamismaksumus leitakse FIFO-meetodil sisseostu järjekorra alusel.

Näide

14.03.2018 ostetakse 100 MSFT aktsiat hinnaga 24,86 USD, teenustasu on 22,29 USD, T+2 16.03.2018 EUR-USD kurss 1,413.

22.03.2018 ostetakse 200 MSFT aktsiat hinnaga 24,50 USD, teenustasu on 29,53 USD, T+2 25.03.2018 EUR-USD kurss 1,4115.

01.11.2018 müüakse 150 MSFT aktsiat hinnaga 28,08 USD, teenustasu on 27,47 USD, T+2 03.11.2018 EUR-USD kurss 1,3773.

Maksuaruandesse

Soetamismaksumus = (100 × 24,86 + 22,29) / 1,413 + (50 × 24,50 + 29,53 × 50 / 200) / 1,4115 = 2648,25 EUR

Võõrandamisega seotud kulud = 27,47 / 1,3773 = 19,95 EUR

Müügihind = 150 × 28,08 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; aktsia; 150; USA; 2648,25; 19,95; 3058,16

Jagunemisel tehakse väärtpaberikontol kaks kannet: esimesega kantakse maha kogu olemasolev väärtpaberipositsioon ja teisega kantakse peale splitikoefitsiendi võrra suurendatud positsioon. Näiteks 2 : 1 spliti ning olemasoleva positsiooni 100 aktsiat puhul tehakse väärtpaberikontol kanded –100 ja +200.

Sarnaselt kajastatakse ühinemised, jagunemised ja muud sarnased korporatiivsed toimingud. Näiteks ühinemise korral kantakse maha vana ettevõtte väärtpaberid ja peale uue ettevõtte omad. Spliti hetkel jagatakse asendatavate väärtpaberite soetamismaksumus ühtlaselt asendavate väärtpaberite vahel ja FIFO järgi soetamismaksumuse arvestus seega katkeb (vt näidet).

Näide

14.03.2018 ostetakse 100 MSFT aktsiat hinnaga 24,86 USD, teenustasu on 22,29 USD, T+2 16.03.2018 EUR-USD kurss 1,413.

22.03.2018 ostetakse 200 MSFT aktsiat hinnaga 24,50 USD, teenustasu on 29,53 USD, T+2 26.03.2011 EUR-USD kurss 1,4115.

05.05.2018 toimub MSFT 2 : 1 splitt, kantakse maha –300 MSFT ja peale +600 MSFT, soetamismaksumus on kokku (100 × 24,86 + 22,29) / 1,413 + (200 × 24,50 + 29,53) / 1,4115 = 5267,56 EUR.

07.05.2018 ostetakse 50 MSFT aktsiat hinnaga 13.06 USD, teenustasu on 16,79 USD, T+2 09.05.2018 EUR-USD kurss 1,435701 (NB! Kui spliti käigus korrutati kogust vastava koefitsiendiga, siis hinda jagati sama koefitsiendiga).

01.11.2018 müüakse 300 MSFT aktsiat hinnaga 14,04 USD, teenustasu on 27,47 USD, T+2 05.11.2018 EUR-USD kurss 1,3773.

Maksuaruandesse

Soetamismaksumus = 5267,56 × 300 / 600 = 2633,78 EUR

Võõrandamisega seotud kulud = 27,47 / 1,3773 = 19,95 EUR

Müügihind = 300 × 14,04 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; aktsia; 300; USA; 2633,78; 19,95; 3058,16

02.11.2018 müüakse ülejäänud 350 MSFT aktsiat hinnaga 14,12 USD, teenustasu on 29,66 USD, T+2 06.11.2018 EUR-USD kurss 1,377274.

Maksuaruandesse

Soetamismaksumus = 5267,56 × 300 / 600 + (50 × 13,06 + 16,79) / 1,435701 = 3100,30 EUR

Võõrandamisega seotud kulud = 29,66 / 1,377274 = 21,54 EUR

Müügihind = 350 × 14,12 / 1,377274 = 3588,25 EUR

MSFT: Microsoft Corporation; aktsia; 350; USA; 3100,3; 21,54; 3588,25

Tagurpidi jagunemise (ingl reverse split) puhul toimub väärtpaberite koguse suurenemise ja hinna vähenemise asemel vastavalt koguse vähenemine ja hinna suurenemine. Näiteks 1 : 2 tagurpidi jagunemise ning olemasoleva positsiooni 100 aktsiat puhul tehakse väärtpaberikontol kanded –100 ja +50.

Maksuaruandes kajastatakse tagurpidi jagunemist sarnaselt tavalise jagunemisega. Siiski tekib tagurpidi jagunemise puhul suurema tõenäosusega ümardamisel jääk. Seepärast saab väärtpaberite omanik jääkpositsiooni eest väärtpaberite asemel osaliselt raha ja jagunemise toimumisel tuleb deklareerida jääkpositsiooni müük.

Näide

14.03.2018 ostetakse 101 MACR aktsiat hinnaga 15,03 USD, teenustasu on 19,38 USD, T+2 16.03.2018 EUR-USD kurss 1,413.

05.05.2018 toimub MACR 1 : 2 tagurpidi jagunemine, kantakse maha –101 MACR ja peale +50 MACR ning 22,80 USD rahas ümardamise jäägina tekkinud 1 MACR eest, soetamismaksumus kokku (101 × 15,03 + 19,38) / 1,413 = 1088,05 EUR, 05.05.2018 EUR-USD kurss 1,4814.

Maksuaruandesse

Soetamismaksumus = 1088,05 × 1 / 101 = 10,77 EUR

Võõrandamisega seotud kulud = 0 EUR

Müügihind = 1 × 22,80 / 1,4814 = 15,39 EUR

MACR: Macromedia, Inc.; aktsia; 1; USA; 10,77; 0; 15,39

02.11.2018 müüakse ülejäänud 50 MACR aktsiat hinnaga 55,28 USD, teenustasu on 23,12 USD, T+2 06.11.2018 EUR-USD kurss 1,377274.

Maksuaruandesse

Soetamismaksumus = 1088,05 × 100 / 101 = 1077,28 EUR

Võõrandamisega seotud kulud = 23,12 / 1,377274 = 16,79 EUR

Müügihind = 50 × 55,28 / 1,377274 = 2006,86 EUR

MACR: Macromedia, Inc.; aktsia; 50; USA; 1077,69; 16,79; 2006,86

Fondiemissiooni tulemusena saadud uued aktsiad kantakse väärtpaberikontole nullhinnaga. Nullhinnaga kajastatakse ka aktsiadividendid ja boonusaktsiad.

Näide

05.01.2018 ostetakse 200 WRT1V aktsiat hinnaga 55,65 EUR, teenustasu on 44,57 EUR, T+2 09.01.2018.

08.03.2018 toimub WRT1V fondiemissioon, mille käigus emiteeritakse iga olemasoleva aktsia kohta üks uus aktsia, väärtpaberikontole tehakse nullhinnaga kanne +200 WRT1V.

25.04.2018 müüakse 300 WRT1V aktsiat hinnaga 26,54 EUR, teenustasu on 35,07 EUR, T+2 27.04.2018. NB! Fondiemissiooni tulemusena langes aktsia hind kaks korda.

Maksuaruandesse

Soetamismaksumus = 200 × 55,65 + 44,57 + 100 × 0 = 11174,57 EUR

Võõrandamisega seotud kulud = 35,07 EUR

Müügihind = 300 × 26,54 = 7962 EUR

WRT1V: Wärtsilä Oyj Abp B; aktsia; 300; 11174,57; 35,07; 7962

10.10.2018 müüakse ülejäänud 100 WRT1V aktsiat hinnaga 19,95 EUR, teenustasu on 17,17 EUR, T+2 12.10.2018.

Maksuaruandesse

Soetamismaksumus = 100 × 0 = 0 EUR

Võõrandamisega seotud kulud = 17,17 EUR

Müügihind = 100 × 19,95 = 1995 EUR

WRT1V: Wärtsilä Oyj Abp B; aktsia; 100; 0; 17,17; 1995

Ostuoptsiooni kasutamise tulemusena tehakse alusvaraks oleva aktsia ostutehing optsiooni täitmishinnaga (ingl strike). Maksuaruandes arvestatakse optsiooni soetamismaksumus ostetavate aktsiate soetamismaksumuse hulka.

Näide

01.08.2018 ostetakse 4 BMW ostuoptsiooni (ingl call) lepingut täitmiskuupäevaga 19.08.2018 ja täitmishinnaga 50 EUR, optsioonilepingu hind on 1,9 EUR, teenustasu on 16 EUR (ühes lepingus on 100 aktsiat ja optsioonilepingu hind on ühe aktsia kohta).

02.08.2018 müüakse 2 sama optsiooni hinnaga 2 EUR, teenustasu on 8 EUR.

Maksuaruandesse

Soetamismaksumus = 2 × 100 × 1,9 + 16 × 2 / 4 = 388 EUR

Võõrandamisega seotud kulud = 8 EUR

Müügihind = 2 × 100 × 2 = 400 EUR

CBMWAUG117200: BMW call Aug 2011 72, optsioon, 2, 388, 8, 400

17.08.2018 kasutatakse ülejäänud 2 optsioonilepingut 200 BMW aktsia soetamiseks hinnaga 50 EUR, teenustasu on 35,16 EUR, T+2 21.08.2018.

19.10.2018 müüakse 200 BMW aktsiat hinnaga 54,20 EUR, teenustasu on 43,70 EUR, T+2 23.10.2018.

Maksuaruandesse

Soetamismaksumus = 200 × 50 + 43,7 + 2 × 100 × 1,9 + 16 × 2 / 4 = 10 388 EUR

Võõrandamisega seotud kulud = 43,70 EUR

Müügihind = 200 × 54,20 = 10 840 EUR

BMW: BMW AG; aktsia; 200; 10388; 43,70; 10840

Müügioptsiooni kasutamise tulemusena tehakse alusvaraks oleva aktsia müügitehing optsiooni täitmishinnaga (ingl strike). Maksuaruandes arvestatakse optsiooni soetamismaksumus müüdavate aktsiate võõrandamisega seotud kulude hulka.

Näide

23.11.2018 ostetakse 400 BMW aktsiat hinnaga 47,30 EUR, teenustasu on 70,58 EUR, T+2 27.11.2011.

23.11.2018 ostetakse 4 BMW müügioptsiooni (ingl call) lepingut täitmiskuupäevaga 16.12.2018 ja täitmishinnaga 50 EUR, optsioonilepingu hind on 2,15 EUR ja teenustasu on 16 EUR.

14.12.2018 kasutatakse ostetud optsioonid 400 BMW aktsia müügiks hinnaga 50 EUR, teenustasu on 70,32 EUR, T+2 18.12.2018.

Maksuaruandesse

Soetamismaksumus = 400 × 47,30 + 70,58 = 18990,58 EUR

Võõrandamisega seotud kulud = 70,32 + 4 × 100 × 2,15 + 16 = 946,32 EUR

Müügihind = 400 × 50 = 20 000 EUR

BMW: BMW AG; aktsia; 400; 18990,58; 946,32; 20000

Näide 1

13.05.2018 maksab Tallinna Kaubamaja (TKM1T) dividende 0,28 EUR aktsia kohta. Dividendisaajate nimekiri kinnitatakse 09.05.2018 seisuga, mil LHV kliendil on 100 aktsiat.

Maksuaruandesse

Ei deklareerita ja LHV maksuaruandes seega ei kajastu.

NB! Eesti juriidiliselt isikult saadud dividendide netosumma läheb automaatselt aastatulu arvestusse.

Näide 2

01.05.2018 maksab Microsoft (MSFT) dividende 0,1 USD aktsia kohta. Dividendisaajate nimekiri kinnitatakse 20.04.2018 seisuga, mil LHV kliendil on 300 aktsiat. Sellest 100 aktsia dividendiosa pealt on kinni peetud tulumaks 30%.

Brutodividend 300 × 0,1 = 30 USD, millest 10 USD pealt on kinni peetud tulumaks 30% ja 20 USD pealt on tulumaks kinni pidamata. Kliendi kontole laekub 100 × 0,1 × (1 – 0,3) + 200 × 0,1 = 27 USD.

LHV maksuaruande tabelis 8.1 esitatakse:

US5949181045, MSFT: Microsoft Corporation; USA; dividend; 01.05.2018, USD; 20,00; 0,00; 01.05.2018

LHV maksuaruandes tabelis 8.8 esitatakse:

US5949181045, MSFT: Microsoft Corporation; USA; dividend; 01.05.2018; USD; 10,00; 3,00; 01.05.2018

Selle näite puhul on Eestis maksustatav tulu 20 USD ja selle pealt makstav tulumaks 20 × 0,2 = 4 USD (st 3 EUR). 01.05.2018 EUR-USD kurss oli 1,3145.

Näide 3

25.04.2018 maksab General Electric Co (GE) dividende 0,14 USD aktsia kohta. Dividendisaajate nimekiri kinnitatakse 23.02.2018 seisuga, mille LHV kliendil on 500 aktsiat. Eri välismaaklerid peavad tulumaksu kinni erineva maksumäära alusel.

Brutodividend 500 × 0,14 = 70 USD, millest 56 USD pealt on kinni peetud tulumaks 15% ja 14 USD pealt 30%. Kliendi kontole laekub 400 × 0,14 × (1 – 0,15) + 100 × 0,14 × (1 – 0,3) = 57,40 USD. Tulumaksumääraks kujuneb 18%.

LHV maksuaruandes tabelis 8.8 esitatakse:

US3696041033; GE: General Electric Co.; USA; dividend; 25.04.2018; USD; 70,00; 12,60; 25.04.2018

Deklareerimine investeerimiskonto süsteemis

Investeerimiskonto on tavaline arvelduskonto, mille kasutaja on deklareerinud Maksu- ja Tolliametis investeerimiskontona (tuludeklaratsiooni p 6.5 I osas „Investeerimiskonto ning krediidiasutuste andmed“).

Konto tuleb deklareerida investeerimiskontona ühel korral: siis, kui täidetakse konto kasutuselevõtu aasta kohta käivat tuludeklaratsiooni. Edaspidi tuleb investeerimiskonto deklaratsioon täita igal aastal ka siis, kui sisse- ega väljamakseid ei toimu.

Investeerimiskonto saab igal hetkel sulgeda, kuid selle sammuga võib kaasneda maksukohustus.

Investeerimiskontosid võib investoril olla mitu. LHV Panga teenuste näitel võib selleks olla nii LHV konto, Traderi konto, Kasvukonto kui ka portfellihalduse konto.

Jah, investeerimiskontole võib osta ainult finantsvara, mis on defineeritud tulumaksuseaduse §-s 171. Lihtsustatult on need OECD või Euroopa Liidu riikides avalikult kaubeldavad või pakutavad väärtpaberid. Nende hulka kuuluvad väärtpaberi- või alternatiivturul kaubeldavad väärtpaberid (aktsiad, optsioonid, futuurid), investeerimisfondi osakud, tuletisinstrumendid (mille alusvara on börsil noteeritud väärtpaber), hoiused ja lühiajalised võlaväärtpaberid.

Tehingud finantsvaraga on investeerimiskonto süsteemis maksuneutraalsed ja seepärast ei pea neid deklareerima.

Finantsvara ei ole II ja III pensionisamba osakud, börsil noteerimata aktsiad ja võlakirjad, osaühingu osad ja samaliigilised väärtpaberid, kinnisvara, ühisrahastuse investeeringud ega krüptovaluuta. Finantsvara hulka mittekuuluva vara soetamine investeerimiskonto vahendite arvelt loetakse väljamakseks. Mittefinantsvara müügist saadud raha tuleb ühtlasi deklareerida investeerimiskonto sissemaksena.

Investeerimiskonto süsteemis deklareeritakse ainult kõik rahalised liikumised, st raha sisse- ja väljamaksed. Deklaratsioon tuleb esitada igal aastal isegi siis, kui aasta jooksul ei tehtud ühtegi sisse- ega väljamakset.

Investeerimiskonto aruande saad edastada Maksu- ja Tolliametile LHV internetipangas jaotisest „Varad ja kohustused“ → „Investeerimiskonto aruanne“. Kui kõik andmed on üle kontrollitud, siis edasta need Maksu-ja Tolliametile, vajutades nuppu "Saada EMTA-sse". Saadetud andmed jõuavad kohale hiljemalt järgmisel päeval. Seejärel kanna need e-maksuametis enda tuludeklaratsioonile: ava tuludeklaratsioonil osa 6.5, vajuta II osa all olevale nupule "MTA andmed" ja peale seda vajuta "Asendan andmed". Lisaks tuleb Maksu- ja Tolliametile käsitsi deklareerida aastatulu arvestuse jaoks saadud välisdividendid (vt Välisaktsiate dividendide deklareerimisest investeerimiskonto süsteemis).

Samuti pea meeles, et kui oled aasta jooksul võõrandanud Eesti väärtpabereid, siis see info jõuab Maksu-ja Tolliametini automaatselt ning ilmub sinu eeltäidetud tuludeklaratsiooni tabelis 6.1. Juhul kui väärtpaberid olid soetatud investeerimiskonto süsteemis, siis enne tuludeklaratsiooni kinnitamist tuleb sul need eeltäidetud kanded tabelist 6.1 ära kustutada.

Deklareerimise viis sõltub sellest, kas oled kõik oma LHV kontod, mille kaudu investeerid, deklareerinud Maksu- ja Tolliametile investeerimiskontona. Vaata tabelist, millised võimalused sul on.

| Millised kontod mul on? | Mul on ainult investeerimiskonto | Mul on ainult tavakonto | Mul on nii investeerimiskonto kui ka tavakonto |

|---|---|---|---|

| Millist aruannet pean saatma? | Saada Maksu- ja Tolliametile LHV internetipangast Investeerimiskonto aruanne. Kontode filtris vali korraga kõik pangakontod, mida kasutad investeerimiskonto süsteemis. Võta andmed eMTA-s vastu. | Saada Maksu- ja Tolliametile LHV internetipangast Maksuaruanne. Kontode filtris vali korraga kõik pangakontod. Võta andmed eMTA-s vastu. | Pane paika, milliseid kontosid deklareerid investeerimiskonto süsteemis. Nende kontode kohta saada Maksu- ja Tolliametile Investeerimiskonto aruanne. Võta andmed eMTA-s vastu. Seejärel koosta oma tavakontode kohta Maksuaruanne ja saada see samuti eMTA-sse. Võta andmed eMTA-s vastu. |

| Kas pean käsitsi deklareerima dividende/intresse ja krüptotulu? | Ei. Info liigub automaatselt koos Investeerimiskonto aruandega. | Ei. Info liigub automaatselt koos Maksuaruandega. | Jah, kui dividend/intress või krüptotulu laekus investeerimiskontole. |

Kui oled aasta jooksul võõrandanud Eesti, Läti või Leedu väärtpabereid, siis see info jõuab väärtpaberite keskdepositooriumist Maksu-ja Tolliametini automaatselt.

Kuna andmete automaatedastamisel ei ole võimalik eristada, kas müügitulu on saadud tavasüsteemi või investeerimiskonto süsteemi kasutades, siis paraku sattuvad eeltäidetud tuludeklaratsiooni andmete hulka ka investeerimiskonto vahendite arvelt soetatud Balti väärtpaberite müügid.

Seetõttu tuleb sul investeerimiskonto süsteemi hõlmatud Balti väärtpaberite tehingud kustutada tuludeklaratsiooni tabelitest 6.1 ja 8.2 ning kajastada investeerimiskonto süsteemi maksustamispõhimõtteid järgides ainult rahalised sisse- ja väljamaksed tuludeklaratsiooni tabelis 6.5.

Kui sinu investeerimiskontole on laekunud välisaktsiate (sh Kasvukonto fondide) dividende, sõltub sinu dividenditulu deklareerimise kohustus sellest, kas dividendiväljamaksest oli tulumaks kinni peetud või mitte.

Dividendid, millelt tulumaks oli kinni peetud, kajastuvad LHV investeerimiskonto aruandes kahe eraldi kandena: dividendi brutosumma on sissemakse kontole ja kinnipeetud tulumaks on väljamakse kontolt. See info on mõeldud tuludeklaratsiooni tabeli 6.5 jaoks. Lisaks tuleb käsitsi täita tuludeklaratsiooni tabel 8.8 („Välisriigis saadud, Eestis maksuvaba tulu“). Maksuvaba dividendide info leiad internetipanga jaotisest „Varad ja kohustused“ → „Maksuaruanne“. Kontrolli tabeli 8.8 sisu ning seejärel kopeeri andmed Maksu- ja Tolliameti tuludeklaratsiooni tabelisse 8.8.

Dividende, millelt tulumaksu ei ole kinni peetud, ei pea investeerimiskonto süsteemis deklareerima. Deklareerimiskohustus tekib alles siis, kui kannad saadud dividendid investeerimiskontolt välja, mille korral jõuab vastav väljamakse kanne ka LHV investeerimiskonto aruandesse. LHV maksuaruande tabeli 8.1 abil saad ülevaate sellistest dividendest, kuid seda infot ei pea Maksu- ja Tolliameti tuludeklaratsiooni tabelisse 8.1 kopeerima.

Näide A: välismaal on dividendidelt tulumaks kinni peetud

- Investeerimiskonto aruandes on dividendid kontole sissemaksed ja tulumaks väljamakse.

- Tuleb deklareerida ka tuludeklaratsiooni tabelis 8.8

Näide B: välismaal ei ole dividendidelt tulumaksu kinni peetud

- Investeerimiskonto aruandes dividendid ei kajastu, deklareerimiskohustus tekib siis, kui raha kontolt välja võetakse

- Ei pea deklareerima tuludeklaratsiooni tabelisse 8.1

Kui soovid hakata kasutama oma igapäevaste arvelduste pangakontot investeerimiskontona, tuleb sul hakata pidama arvestust selle konto kõikide sisse- ja väljamaksete üle. Näiteks töötasu laekumine tuleb kajastada konto sissemaksena ja kommunaalkulude tasumine väljamaksena.

Seepärast on sisse- ja väljamaksete üle arvestust pidada lihtsam, kui võtad investeerimiskonto kasutusele üksnes finantsvaraga seotud tehingute tegemiseks. Soovitame avada LHV Pangas kaks kontot ning teha kõik igapäevased maksed ühelt kontolt ja investeeringud teiselt kontolt (selle deklareerid järgmisel aastal investeerimiskontona).

Investeerimiskonto saad deklareerida iga-aastases tuludeklaratsioonis tagantjärele eelmise aasta kohta (näiteks 2016. aastal sai deklareerida 2015. aastal investeerimiskontona kasutusele võetud konto).

Investeerimiskonto süsteem on soodne ka väheaktiivsele investorile. Soovitame ka sellisel juhul avada kaks kontot: ühelt teed edaspidi igapäevaseid makseid ja teiselt väärtpaberitehinguid.

Jah, investoril võib olla nii ühes pangas kui ka eri pankades mitu investeerimiskontot. Arvesta siiski sellega, et iga konto tehingud tuleb Maksu- ja Tolliametile deklareerida eraldi.

Kasvukonto saad samuti deklareerida investeerimiskontona. Kindlasti soovitame selle märkida järgmisel aastal maksudeklaratsiooni.

Jah. LHV Traderi konto puhul jälgi tähelepanelikult finantsvara definitsiooni. Nii on kindel, et kajastad tehingute puhul sisse- ja väljamaksed korrektselt.

Jah, investeerimiskontol on lühikeseks müük lubatud.

Laenu võtmine on lubatud ainult teatud piires: raha võib kasutada selliste kohustuste tagatisena, mis on otseselt seotud finantsvara soetamisega. Finantsvara ennast võib kasutada tagatisena või seda pantida. Samas tuleb arvestada, et selliseid tehinguid on investeerimiskonto süsteemis väga keeruline deklareerida.

Väljamaksetena tuleb deklareerida kõik väärtpaberite ostu ja müügiga otseselt mitteseotud tasud (haldustasud, intressimaksed, infotasud, aga ka kõik raha väljakanded). Investeerimiskontol tehtud väärtpaberite ostu-müügitehinguid tuludeklaratsioonis deklareerima ei pea.

Ei, selline võimalus oli ainult 2012. aasta deklaratsioonis, edaspidi sellist kahju sissemaksena deklareerida ei saa.

Ei, selline võimalus oli ainult 2012. aasta deklaratsioonis ja edaspidi väärtpabereid sissemaksena deklareerida ei saa.

Erand on pärandi või kinke teel saadud väärtpaberid, mille soetamismaksumuse saab deklareerida investeerimiskonto sissemaksena. Arvesta, et soetamismaksumuse all peetakse silmas soetamismaksumust pärandi või kinke saaja jaoks, mis on enamasti null.

Et saada Eesti võlakirjadelt ja hoiustelt teenitud intressid kätte ilma tulumaksu tasumata, tuleb oma investeerimiskontost võlakirja emitenti või hoiuse haldajat eraldi teavitada. LHV Groupi võlakirjade ja LHV hoiuste puhul saad seda mugavalt teha LHV internetipangas: „Info ja seaded“ → „Kontod ja limiidid“ → „Kontod“. Vali konto ja salvesta valik. Hiljem deklareerid selle konto investeerimiskontona ka tuludeklaratsioonis. Teisi emitente (nt Inbank, Baltic Horizon) tuleb teavitada eraldi.

Enamikel juhtudel seda paraku teha ei saa. Dividendimaksetelt peetakse reeglina tulumaks kinni väljamakse tegija riigi seaduste alusel ja olenemata sellest, kas kasutad deklareerimisel investeerimiskonto süsteemi või mitte. Kui oled investeerimiskontole saanud välisaktsiate dividende, millelt tulumaksu ei ole kinni peetud (nt Läti aktsiate või Kasvukonto fondiosakute puhul), saad maksukohustust edasi lükata (vt Välisaktsiate dividendide deklareerimisest investeerimiskonto süsteemis).

1. jaanuaril 2018 jõustus tulumaksuseaduse muudatus. Selle alusel on regulaarselt dividende maksval ettevõttel võimalik kasutada väiksemat maksumäära.

Ettevõtte tasandil on regulaarse dividendi tulumaksumäär 14% (14/86 netosummast) ja muude dividendide puhul 20% (20/80 netosummast).

20% maksumääraga maksustatud dividendi väljamakse on eraisikule maksuvaba. Eraisikule 14/86-reegli alusel makstavalt dividendilt peetakse väljamakset tehes kinni tulumaks määraga 7%.

Eraisiku jaoks on mõlemad dividendimaksed investeerimiskonto sissemaksed. Lisaks tekib 14% maksumääraga maksustatud dividendi väljamakse korral investeerimiskonto aruandesse väljamakse kanne eraisiku tasandil kinnipeetud tulumaksu summa ulatuses (7% brutosummast).

Ei, LHV internetipanga jaotises „Info ja seaded“ → „Kontod ja limiidid“ → „Kontod“ konto investeerimiskontoks määramine mõjutab ainult LHV Pangas avatud hoiuse ja LHV Groupi allutatud võlakirjade intressimaksete maksustamist (vt Kuidas saab Eesti intressituludelt tulumaksu tasumist investeerimiskonto abil edasi lükata?).

Kõikide väärtpaberite liikide puhul saad LHV internetipangast igal juhul mõlema süsteemi (investeerimiskonto ja tavasüsteemi) tarbeks aruanded kätte.

Sellisel juhul deklareeri arvelduskonto kuni aktsiate ülekandmise päevani investeerimiskontona. Investeerimiskontode vahelised raha- ja väärtpaberikanded on maksuneutraalsed.

Näide

Investor märkis Coop Panga aktsiaid, mis laekusid kontole 4. detsembril 2019. Aktsiate ülekandmiseks tegi ta 12. jaanuaril 2020 makseta väärtpaberikande arvelduskontolt investeerimiskontole. Ta deklareerib 2019. aasta kohta esitatavas tuludeklaratsioonis arvelduskonto alates 4. detsembrist 2019 investeerimiskontona. 2020. aasta kohta esitatavas tuludeklaratsioonis deklareerib ta arvelduskonto kuni 12. jaanuarini 2020 investeerimiskontona.

Finantsvaralt jooksvalt saadud maksustatav tulu tulumaksuseaduse tähenduses (nt intress võlakirjalt või hoiuselt) ning finantsvara võõrandamisest (sh kindlustuslepingu alusel saadud summa) peab laekuma investeerimiskontole.

Kui need summad laekuvad mitteinvesteerimiskontole, tuleb see raha viivitamatult kanda investeerimiskontole. See tähendab, et investeeringust saadud raha ei tohi võtta enne investeerimiskontole kandmist vahepeal tarbimisse. Viivitamatult tähendab kohustuse täitmist kohustatud isikust sõltuval esimesel võimalusel.

Finantsvaralt saadud tulu, mida ei kanta viivitamatult investeerimiskontole, loetakse väljamakseks.

Sissemaksena saad ostu ja müügiga kaasnevad tehingutasud deklareerida siis, kui seda kulu ei ole tehtud sissemakse arvelt. LHV investeerimiskonto aruandes on võimalus kõik teenustasud arvestada sissemaksetena, kuid sel juhul on kliendil kohustus kontrollida, kas see on igal konkreetsel korral õigustatud.

Rahandusministeeriumi investeerimiskonto juhendis on selle otsuse tegemise hõlbustamiseks toodud järgmised näited.

Näide A

Investor D investeerimiskontol on 0 rahaühikut ja sissemaksete jääk on 0 rahaühikut. Ta kannab oma investeerimiskontole 228 rahaühikut. Tema investeerimiskontol on nüüd 228 rahaühikut ja sissemaksete jääk on 228 rahaühikut.

Ta ostab AS-i ABC aktsiaid 225 rahaühiku eest ja maksab oma investeerimiskontolt tehingutasu 3 rahaühikut.

Sellisel juhul ei ole lubatud tehingutasu sissemaksena deklareerida, sest ühte ja sama summat ei tohi käsitada sissemaksena kaks korda.

Näide B

Investor A investeerimiskontol on 228 rahaühikut ja sissemaksete jääk on 200 rahaühikut. Ta teeb oma investeerimiskontolt väljamakse 200 rahaühikut. Tema investeerimiskontol on nüüd 28 rahaühikut ja sissemaksete jääk on 0 rahaühikut.

Investor A kannab oma investeerimiskontole 200 rahaühikut juurde.

Investor A ostab AS-i ABC aktsiaid 225 rahaühiku eest ja maksab oma investeerimiskontolt tehingutasu 3 rahaühikut.

Sellisel juhul on lubatud tehingutasu sissemaksena deklareerida, sest tehingutasu summat ei ole varem arvestatud sissemakse osana.

Kui aktsiaid välja andnud ettevõte lahkub börsilt, siis see ei tähenda investeerimiskontol väljamakset, vaid ettevõtte aktsiad on sinu investeerimiskontol endiselt finantsvara. Küll aga tuleb arvestada sellega, et edaspidi sa ei saa neid aktsiaid börsil müüa ega osta. Kui sul õnnestub leida huvitatud investor, siis saad börsiväliste aktsiatega teha makseta või makse vastu väärtpaberitehingu. Müügitehingu korral ei tohi saadud tulu deklareerida investeerimiskonto sissemaksena. Ostutehingu korral tuleb rahakanne deklareerida investeerimiskonto väljamaksena.

Rahandusministeerium on koostanud investeerimiskonto juhendi.

Tulu deklareerimine lapse nimel

Lapse investeerimistulu on vaja deklareerida tuludeklaratsioonis siis, kui

- lapse konto on lisatud investeerimiskonto süsteemi;

- lapse kontole on laekunud väärtpaberitulu (sh dividende) välismaalt;

- lapse kontol on tekkinud maksustatav kasum või kahjum, mille soovid kanda edasi järgmisesse aastasse;

- lapse konto maksuvaba tulu (nt Eesti dividendid) ületab 6000 eurot.

Seega ei ole tavasüsteemi kasutades vaja deklareerida lapse investeeringuid juhul, kui aasta jooksul müügitehinguid ei tehta, välismaalt laekumisi ei ole ja maksuvaba tulu on alla 6000 euro.

Investeerimiskontot kasutades peaks lapse konto deklareerima iga-aastaselt.

Maksu- ja Tolliamet on oma kodulehel teinud täpse ülevaate isikutest, kes peavad esitama tuludeklaratsiooni.

Maksuaruande saab avada nii laps ise kui ka lapsevanem, logides internetipanka ja valides lapse rolli. Maksuaruanne avaneb jaotises „Varad ja kohustused“ → „Maksuaruanne“. Pärast andmete kontrollimist kopeeri need lapse tuludeklaratsiooni vastavatesse tabelitesse e-maksuametis ning esita deklaratsioon seal.

Investeerimiskonto aruande saab Maksu- ja Tolliametile edastada nii laps ise kui ka lapsevanem, logides internetipanka ja valides lapse rolli.

Investeerimiskonto aruande leiad lapse internetipanga jaotisest „Varad ja kohustused“ → „Investeerimiskonto aruanne“. Kui kõik on õige, edasta aruanne nupu „Edasta EMTA-sse“ abil. Seejärel jätka lapse tuludeklaratsiooni täitmist e-maksuametis: ava lapse tuludeklaratsioonil osa 6.5, vajuta II osa all olevale nupule "MTA andmed" ja peale seda vajuta "Asendan andmed".

Lisaks, kui lapse investeerimiskontole on aasta jooksul laekunud välisaktsiate (sh Kasvukonto fondide) dividende, millelt tulumaks oli kinni peetud, siis selline dividenditulu tuleb eraldi deklareerida lapse tuludeklaratsiooni tabelis 8.8 (vt Välisaktsiate dividendide deklareerimisest investeerimiskonto süsteemis).

Kui lapsel on ID-kaart, siis saab laps oma tuludeklaratsiooni esitada e-maksuametis ise. Juhul kui lapsel ID-kaart puudub, siis saab lapsevanem esindajana e-MTAs oma keskkonna kaudu lapse deklaratsiooni esitada.

Maksu- ja Tolliamet on tulude deklareerimiseks koostanud ka juhendi.

E-arve

E-arve on internetipanka saadetav elektrooniline arve, mis asendab paberkandjal arvet. E-arveid saad tellida ettevõttelt, mis osutab sulle teenust ja pakub oma klientidele e-arve väljastamise võimalust.

Kui oled tellinud e-arve, siis meie koostame e-arve alusel eeltäidetud maksekorralduse, mida saad LHV internetipangas üle vaadata ja maksmiseks kinnitada.

E-arve püsimakse teenusega saad oma arveid automaatselt tasuda. Selleks piisab e-arve tellimisest ja automaatse makse seadistamisest. Püsimakse teenus on mugav, sest siis ei pea sa regulaarseid arveid igakordselt kinnitama.

E-arve püsimakse lepingu sõlmimine ja püsimakse on sulle LHVs tasuta.

E-arve maksepäevaks saad valida e-arve panka saabumise päeva või e-arve maksetähtpäeva, mille on paika pannud e-arve väljastanud ettevõte. Mõned ettevõtted pakuvad võimalust valida e-arve maksepäevaks kuupäev ettevõtte pakutud vahemikust.

LHV kliendile on teenus tasuta. Me ei võta sinult tasu ka arvete maksmise eest.

E-arve tellimust on kõige lihtsam teha internetipangas. Selleks vali Igapäevapangandus → E-arved → Telli uus.

E-arve põhjal koostatakse eeltäidetud maksekorraldus, mille pead kinnitama e-arve lipikul „Maksa“ nuppu vajutades. Arve tasumisel on võimalik koheselt sõlmida ka e-arve püsimakse leping. Sõlmitud e-arve püsimakse leping hakkab kehtima järgmisest sissetulevast arvest.

E-arve püsimakse lepingut on võimalik sõlmida koheselt, kui vormistad e-arve tellimust. Selleks vali internetipangas Igapäevapangandus → E-arved → Telli uus.

Kui e-arve tellimus on vormistatud, siis vali internetipangas E-arvete menüüst e-arve, millele soovid sõlmida püsimakse lepingut. Selleks vali Igapäevapangandus → E-arved → Vali e-arve → Tellimuse andmed ja muutmine → Arve tasumine → Muuda.

Sõlmitud e-arve püsimakse leping hakkab kehtima järgmisest sissetulevast arvest.

Vali internetipangas E-arvete menüüst e-arve, mille püsimakse lepingut soovid muuta: Igapäevapangandus → E-arved → Vali e-arve → Tellimuse andmed ja muutmine → Arve tasumine → Muuda.

Lepingu muudatus hakkab kehtima järgmisest sissetulevast arvest.

Kui lõpetad e-arve püsimakselepingu, aga juba on sissetulnud e-arve, siis sellele sissetulnud e-arvele lepingu lõpetamine ei rakendu ja e-arve tasutakse automaatselt panga poolt.

Automaatse makse saab internetipangas tühistada. Siin selgitatakse, kuidas seda teha.

Kui ettevõte, mis e-arve väljastab lubab e-arve tellimust pangas lõpetada, siis vali internetipangas E-arvete menüüst e-arve, mille tellimust soovid lõpetada. Igapäevapangandus → E-arved → Vali e-arve → Tellimuse andmed ja muutmine → Lõpeta.

Kui ettevõte, mis e-arvet väljastab ei luba e-arve tellimust pangas lõpetada, siis võta ühendust otse selle ettevõttega.

Kui sina ei ole e-arve tellija vaid ainult maksja, siis saab e-arve tellimust lõpetada ainult isik, kelle nimel on e-arve väljastanud ettevõttega leping.

Palun teavita probleemist ettevõtet, mis e-arveid väljastab.

Kui sinu poolt valitud maksepäeval ei ole kontol piisavalt raha e-arve tasumiseks, siis pank proovib e-arvet tasuda kuni e-arvel näidatud maksetähtpäevani.

Kui e-arve maksetähtajaks ei ole kontol piisavalt raha, jääb makse paraku tegemata. Sel juhul tuleb sul arve tasuda seekord nö käsitsi.

Kui sul on sõlmitud e-arve püsimakse teenuse leping, millele oled seadnud ka eraldi limiidi, siis e-arve jäi tasumata liiga väikese limiidi tõttu.

Kontrolli e-arve püsimakse lepingu limiiti oma internetipangas: Igapäevapangandus → E-arved → Vali e-arve → Tellimuse andmed ja muutmine → Arve tasumine → Limiit.

Kui sul on sõlmitud e-arve püsimakse leping, siis e-arve osaline tasumine LHV-s ei ole võimalik.

Ilma e-arve püsimakse lepinguta võid e-arvet osaliselt tasuda. Selliselt tasudes pea meeles, et paljusid teenuseid ei pikendata enne, kui arve on täielikult tasutud (näiteks ajalehe tellimus, spordiklubi kuukaart, kindlustusleping jne).

Pangas e-arvet tasuma ei pea, sest e-arve ei ole kohustus panga ees. E-arve on kohustus ettevõtte ees, mis selle väljastas. Kui e-arve pangas ei ole tasutud, peab jälgima, et ei tekiks võlga e-arve väljastanud ettevõtte juures.

Kui oled sõlminud e-arve lepinguga seotud püsimakse lepingu ning soovid, et pank ühekordselt ei tasuks e-arvet automaatselt, pead panga koostatud makse tühistama. Saad seda ise teha mugavalt oma internetipangas: Igapäevapangandus ➞ Maksed ➞ Ootel maksed ➞ Vali makse, mida tühistada ➞ Tühista valitud ➞ Tühista makse.

Kui sa oled sõlminud e-arve lepinguga seotud püsimakse lepingu ning soovid edaspidi ise e-arved käsitsi maksta, siis lõpeta e-arve automaatne tasumine. Saad seda mugavalt teha oma internetipangas: Igapäevapangandus ➞ E-arved ➞ Vali e-arve ➞ Tellimuse andmed ja muutmine ➞ Arve tasumine ➞ Muuda ➞ Vali teen makseid ise ➞ Kinnitan.

Enne e-arve tellimuse vormistamist pangas, edasta tegeliku maksja andmed ettevõttele, mis e-arve väljastab. Edaspidi saadab ettevõte e-arve tegelikule maksjale, kuid ilma täpsema ostetud toote kirjelduseta. Sinule saadab ettevõte e-arve, mida maksta ei saa, kuid sealt näeb ostetud teenuste nimekirja.

Mitme ühelt ettevõtjalt tellitud e-arve eristamiseks saad internetipangas mugavalt kõikidele e-arvetele lisada tellimuse nime. Näiteks kindlustuse e-arvetel saad nimes täpsustada, kas tegemist on sinu kodu- või autokindlustuse või hoopis elukindlustusega.

Tellimuse nime võid sisestada kohe e-arve lepingu sõlmimisel, kuid see ei ole kohustuslik. Internetipangas võib tellimuse nimesid muuta või uusi lisada igal ajal.

Kui püsimakselepingus valitud maksepäev (näiteks 18. kuupäev) on hiljem e-arve maksetähtpäevast (näiteks 10. kuupäev), siis tasutakse sinu e-arve automaatselt e-arve maksetähtpäeval (10. kuupäeval).

Alltoodud tabel kirjeldab e-arve tasumise protsessi erinevate maksepäevade ja maksetähtpäevadega.

| E-arve maksetähtaeg | E-arve püsimakselepingu tähtpäev | Millal makse teostatakse? | Valitud päeval makse teostamine polnud võimalik. Kaua üritatakse e-arvet tasuda? |

|---|---|---|---|

| 10. kuupäev | 18. kuupäev | 10. kuupäeval | 18. kuupäevani |

| 10. kuupäev | 7. kuupäev | 7. kuupäeval | 10. kuupäevani |

| 10. kuupäev | 10. kuupäev | 10. kuupäeval | E-arve jääb automaatselt tasumata. |

Kui e-arve tasutakse pärast maksetähtaega arvesta võimalusega, et e-arve väljastanud ettevõte arvestab viiviseid.

Eluruumikindlustus

Eluruumikindlustus pakub turvatunnet eluruumi kõikidele kasutajatele, seega saavad eluruumi kindlustada kõik isikud, kellel on kindlustushuvi. Eluruumikindlustuse lepingu tohib sõlmida nii eluruumi omanik, üürileandja kui ka üürnik, samuti teised isikud, kellel on põhjendatud huvi eluruumi või seal asuva vara väärtuse säilimise vastu.

Üürniku vastutuskindlustuse raames hüvitame kahju, mille osas vastutab sinu ettevõte üürileandja ees. Kindlustuskaitse kehtib üürileandja nõuete korral, mis on seotud tema vara kahjustamisega üürniku poolt. Näiteks võib üürileandja nõuda sinu ettevõttelt hüvitist lõhutud garderoobiukse parandamise eest.

Eluruumikindlustusega kindlustatakse eluruumid koos nende oluliste osadega, sealhulgas seinte, lagede, siseviimistluse, hoonet teenindavate seadmete (nt ventilatsiooni- ja kütteseadmed), elektrijuhtmestiku, sanitaartehnika ja tehnosüsteemide ning rõdude ja terrassidega. Kindlustatud on ka eluruumi juurde kuuluvad panipaigad, kuni 20 m² üldpinnaga väikehooned, rajatised (nt aed, varjualune, mänguväljak) ja kinnistul hoone juurde kuuluvad kommunikatsioonisüsteemid, samuti haljastus.

Eluruumis asuvad asjad (nt mööbel, tehnika ja muu sisustus) on kindlustatud asjade kogumina poliisil märgitud kindlustussumma ulatuses. Lisaks on kindlustatud asjad, mis on panipaigas, kõrvalhoones, piiratud aiaga hoovis või rõdul. Väljaspool eluruume kaasas olevad asjad on kindlustatud üksnes siis, kui poliisile on märgitud soodustatud isikuks füüsiline isik. Kindlustatud on kaasaskantav vara, mis on füüsilise isikuga või tema pereliikmega kaasas (kindlustuskaitse kehtib kogu maailmas). Pereliikmeks loetakse poliisil soodustatud isikuna märgitud füüsilise isikuga koos elav abikaasa või elukaaslane ja nende kuni 18-aastased lapsed.

Kindlustada saad ka finantskulud: eluruumiga seotud laenumaksed, saamata jäänud üüritulu või asenduselukoha üürikulud ajaks, mil kindlustusjuhtumi tõttu ei saa eluruumi kasutada.

Meie kindlustuspaketid Mega ja Roheline pakuvad kindlustuskaitset kuni viie aasta vanuse kodumasina ja hoonet teenindava kuni seitsme aasta vanuse seadme (nt ventilatsiooni- või kütteseade) tehnilise rikke vastu. Rohelise paketiga on kindlustatud ka elektriauto laadija rikked.

Kuni kahe aasta vanused nutiseadmed on kindlustatud kuni 2% ulatuses koduse vara kindlustussummast. Kui oled näiteks valinud vallasvarakindlustuse summaks 30 000 eurot, on nutiseadmega toimunud kindlustusjuhtumi korral hüvitispiir 600 eurot. Me ei vähenda hüvitist seadme vanusega seoses, mis tähendab, et hüvitis ei sõltu sellest, kas seade on alles ostetud või kuni kaks aastat vana.

Vallasvarana on kindlustatud ainult ilma registreerimiskohustuseta sõidukid (näiteks ATV, murutraktor ja kergliikur). Seejuures pane poliisil tähele, kui suur on vallasvara hüvitispiir piiratud aiaga hoovis või kõrvalhoones. Seevastu need mootor-, vee- ja õhusõidukid, mida on kohustus registreerida, ei ole eluruumikindlustusega kindlustatud.

Me ei hüvita ehitus- ega remondivea, planeerimis- ega projekteerimisvea parandamist.

Ebakvaliteetsest tööst või ehitusveast tingitud kahju korral hüvitame tekkinud kahju kindlustatud eseme tervele osale. Näide: ebakvaliteetselt ühendatud toru hakkab lekkima ja seetõttu tekib veekahju. Me hüvitame kahju, mis tekkis ehitisele ja seal asuvale vallasvarale, kuid ei hüvita torustiku parandamise kulu.

Kui plaanid teha selliseid ehitus- või remonditöid, mille käigus avad või eemaldad ehitise külge püsivalt ühendatud osi, anna sellest alati kindlustusandjale teada. Kui soovid, et ehitus- või remonditöödest tekkivad kahjud oleksid kindlustatud, siis saad selle lisakaitse eraldi juurde osta.

Ehitustöödest põhjustatud kahjuks loeme ehitus- või remonditööde käigus tekkinud kahju kindlustatud esemele ja/või hoone siseruumis asuvatele paigaldamata ehitusmaterjalidele. Kindlustuskaitse kehtib juhul, kui:

- poliisil on see kindlustuskaitse märgitud valituks;

- kindlustatud hoonele on paigaldatud katus, uksed ja aknad;

- kõik kindlustatud hoone väliskonstruktsioonis olevad avad on suletud selliselt, et kolmandal isikul puudub ilma abivahendeid kasutamata sissepääs hoonesse ja/või selle siseruumi.

Kõikide ehitus- ja remonditööde käigus peab järgima vastava valdkonna ohutusnõudeid. Ehitus- või remonditöö

Kui sa ei saa kindlustusjuhtumi tõttu mõnda aega oma kodumasinat või elektroonikaseadet kasutada, siis tagame sulle selleks ajaks asendusseadme, mis täidab katki läinud seadme põhifunktsioone. Lisaks rendikulule hüvitame asendusseadme transpordi- ja paigalduskulu.

Kinnisvara omaniku või valdaja vastutuskindlustus kaitseb sind lepinguväliste nõuete korral, mis esitatakse sulle seoses sellega, et sulle kuulub kindlustatud eluruum või sa valdad seda. Selline nõue võib olla näiteks naabri esitatud kahjunõue vee- või tahmakahjustuste likvideerimise eest.

Veendu, et sa esitad kindlustuslepingut sõlmides meile tõesed andmed. Muu hulgas kontrolli ja vajaduse korral paranda andmeid, mis on pakkumusel või poliisil. Kui kindlustusperioodi jooksul andmed muutuvad, siis anna sellest palun meile teada.

Teavita meid nii lepingut sõlmides kui ka kindlustusperioodi jooksul olulistest riskiasjaoludest. Näiteks teata meile sellest, kui kindlustatud eluruumis tehakse ehitustöid, tegeletakse äritegevusega või üüritakse ruumi lühiajaliselt välja.

Hoia oma vara heaperemehelikult, ära jäta seda järelevalveta ega kolmandatele isikutele kättesaadavaks. Järgi seadusest, kindlustustingimustest ja tootja nõuetest tulenevaid ohutusnõudeid. Pea meeles, et kindlustuslepingust tulenevaid kohustusi (sh ohutusnõudeid) peavad järgima kõik isikud, kes kindlustatud eset seaduslikult valdavad või kasutavad.

Teavita meid kahjujuhtumist esimesel võimalusel. Selleks

- helista numbrile +372 680 1122 (24 tundi ööpäevas, 7 päeva nädalas)

- esita kahjuteade

- kirjuta aadressil kahjud@lhv.ee

Kindlustuse eest võid tasuda endale sobiva sagedusega kas kord kuus, kvartalis, poolaastas või aastas.

Omavastutus on summa, mis jääb kindlustusjuhtumi korral sinu kanda. Juhul kui kindlustatud ese on kahjustunud või hävinud mitme kindlustusjuhtumi tagajärjel, tuleb omavastutus tasuda iga kindlustusjuhtumi kohta eraldi.

Omavastutust ei rakendata juhul, kui:

- kindlustatud hoonest või korteriomandist hävib kindlustusjuhtumi tagajärjel üle 50%;

- kahjustada on saanud ainult kindlustatud ehitise klaaspind ja muud kahju ei ole tekkinud;

- sissetungimise korral käivitub signalisatsioonisüsteem ja häire jõuab turvafirmasse;

- poliisil on kindlustuskaitsena märgitud seadmerike ja rikki on läinud kindlustatud hoonet teenindav kuni seitsme aasta vanune seade, mida on korraliselt hooldatud;

- ukselukk vahetatakse võtme kaotamise, varguse, röövi või välisukse luku rikke tõttu;

- hüvitatakse asenduselukoha üürikulu ja/või laenumaksed;

- hüvitatakse passi, ID-kaardi või juhiloa taotlemise riigilõiv.

Kahekordset omavastutust rakendame kindlustusjuhtumi korral juhul, kui:

- hoovist või rõdult on varastatud esemeid ilma tõkkeid või takistusi lõhkumata;

- kindlustatud on ehitus- või remonditööde tõttu tekkinud kahju.

Me ei arvesta kindlustatud eseme kulumit hüvitisest maha. Ehitise kindlustusväärtus on selle taastamisväärtus, st esialgsele kujule taastamise maksumus. Vallasvara kahjustumise korral hüvitame selle remondikulud. Kui vara on hävinud või kahjustunud selliselt, et seda ei ole võimalik remontida, hüvitame samaväärse eseme taassoetamise kulud.

Kindlustusleping jõustub ja kindlustuskaitse algab poliisile märgitud kindlustusperioodi alguskuupäeval ning lõpeb poliisile märgitud kindlustusperioodi lõppkuupäeval.

Kindlustusleping on sõlmitud tähtajatuna. Me saadame sulle 45 päeva enne kindlustusperioodi lõppu uue poliisi – sa ei pea pikendamiseks ise midagi tegema.

Poolte kokkuleppel võib kindlustuslepingu lõpetada enne kindlustusperioodi lõppu igal ajal. Selleks saada e-posti aadressile kindlustus@lhv.ee oma soov, lisades juba tasutud kindlustusmakse tagasisaaja nime ja arvelduskonto numbri. Kui sa ei märgi avaldusele kindlustuslepingu lõppkuupäeva, lõpetame lepingu järgmisel päeval pärast su soovi kättesaamist.

Kui kindlustusleping lõpetatakse kindlustusperioodi kestel, siis tagastame sulle tasutud kindlustusmakse osas, mis vastab ajale, mil kindlustuskaitse ei kehtinud. Kindlustuslepingut ei saa lõpetada tagasiulatuvalt.

Kui hakkad laenu taotlema, ei pea Sa veel olema LHV klient. Laenu saab taotleda inimene, kelle sissetulek (töötasu, dividendid ja/või renditulu) on pärast igapäevakulude katmist piisav, et tasuda laenumakseid.

Eralaenu sihtotstarve on lai. Seda võid taotleda kinnisvara ostuks või renoveerimiseks, kodu sisustamiseks, investeeringute rahastamiseks või muuks suuremaks väljaminekuks.

Selleks täida kõigepealt meie kodulehel laenutaotlus. Kui Su töötasu või muud sissetulekud ei laeku praegu LHV Panka, saada palun aadressile eralaen@lhv.ee ka oma viimase 6 kuu konto väljavõte (digitaalselt allkirjastatuna, bdoc-formaadis ja kindlasti filtreerimata kujul) ning tagatisvara hindamise akt (selle võid saata ka hiljem). Kui Sa saad oma sissetuleku Sulle kuuluvast ettevõttest, siis saada palun meile oma ettevõtte viimase majandusaasta aruanne ning jooksva perioodi finantsnäitajate andmed (bilanss ja kasumiaruanne), mis ei ole vanemad kui 2 kuud.

Laenu tagatis võib olla Sulle või Su lähedasele kuuluv likviidne ja heas seisukorras kinnisvara. Lisaks sobivad eralaenu tagatiseks tähtajaline hoius ja väärtpaberid.

Väiksem laenusumma on 30 000 eurot ja suurim sõltub Sinu kui taotleja krediidivõimekusest. Me analüüsime Su eelmiste laenude tagasimakseid ja eralaenu tagatisi ning arvutame välja laenusumma, mille tagastamine on Sulle jõukohane. Laenude ja liisingute tagasimaksed võivad moodustada kuni 50% sissetulekust, aga see määr sõltub ka Sinu ülalpeetavate arvust. Laenu kuumakse arvestame 6% intressiga, lähtudes Eesti Panga määrusest.

Oma suurima võimaliku laenusumma saad arvutada ka ise kalkulaatori abil.

Eralaenu tagasimakse tähtaeg saab olla kuni kümme aastat. Tagasimakse graafik on võimalik koostada selliselt, et kogu laen saab kümne aastaga tasutud, ent Sul on ka võimalik kujundada oma tagasimaksed endale sobivaks bullet-graafiku abil.

Bullet-graafiku puhul arvutame kuumakse suuruse kuni 30-aastase laenulepingu maksegraafiku järgi, ehkki laenulepingu pikkus on kuni kümme aastat. Kümnenda aasta viimane kuumakse on laenu kõigi veel maksmata põhiosa tagasimaksete summa (ingl bullet). Kui kümme aastat on möödas, vaatame Su lepingu ja laenutingimused üle. Üldjuhul sõlmime siis lepingujäägile uue lepingu järgmiseks kümneaastaseks perioodiks.

Jah. Kui Sa taotled eralaenu ja ei ole veel LHV klient, siis enne laenulepingu sõlmimist tuleb Sul sõlmida meie kontoris või internetipangas kliendileping.

Jah, see on võimalik. Kui soovid tagastada kogu laenusumma või osa sellest enne tähtaega, saad seda LHV pangas teha tasuta. Selleks saada oma laenuhaldurile sellekohane e-kiri.

Et lõpetada laenuleping enne tähtaega, tuleb sul kanda kokkulepitud kuupäevaks oma laenuga seotud LHV panga kontole summa, mis katab selleks kuupäevaks kogunenud intressid ja laenu maksmata põhiosa.

Kui Sa soovid saada maksepuhkust, võta ühendust oma laenuhalduriga ja anna talle sellest teada. Maksepuhkust saad korraga taotleda kuni 12 kuuks.

Jah. Nii nagu Sina oleme ka meie pangas huvitatud sellest, et kui tagatiseks seatud kinnisvara saab kahjustada, hüvitaks kindlustus tekkinud kahju. Seepärast tuleb see kinnisvara kindlustada.

Kindlustuslepingut sõlmides vali selline kaitse, mis katab kõik levinuimad riskid. Igal juhul peab kindlustus katma tule-, vee- ja loodusõnnetuste ning vandalismiriski. Tagatiseks seatud kinnisvara peab olema kindlustatud kogu laenuperioodi vältel. Soodustatud isikuks märgi LHV Pank.

Kodu aitab kindlustada LHV Kindlustus. Vaata lisaks või uuri lähemalt oma laenuhaldurilt.

Infot kehtiva kindlustuspoliisi kohta näed internetipangas lepingu vaatel.

Võimalik on näha:

- poliisi numbrit,

- poliisi kehtivusaega,

- kindlustusseltsi,

- kindlustatud vara.

Eralaenu intresside deklareerimine

Oma tulust on Sul õigus maha arvata selle laenu intressid, mille oled võtnud elamu või korteri soetamiseks. Intressid võid tulust maha arvata ka siis, kui oled laenu võtnud ehitusloa või -projekti alusel ehitise rajamiseks, laiendamiseks, rekonstrueerimiseks, samuti ehitise tehnosüsteemide asendamiseks, muutmiseks, ehitise ruumijaotuse muutmiseks ning ehitise tehnoloogilise ümberseadistamisega seotud ehitus- ja paigaldustööde tegemiseks. Remondi tegemiseks võetud laenu intresse ei saa tulust maha arvata.

Vajuta LHV internetipanga koondvaates, „Laenud ja liisingud“ sektsioonis, nuppu „Laenuintresside info MTA-sse“. Avaneval lehel näed tasutud intresside summat ja võimalust edastada see info automaatselt Maksu- ja Tolliametile. Edastatud info jõuab kohe Su tuludeklaratsioonile.

Soovitame tuludeklaratsiooni enne esitamist kindlasti kontrollida ja vajaduse korral teha seal parandused. Kui deklaratsioonis ei ole tasutud intresside summat või ei ole see korrektne, tasub pidada nõu Maksu- ja Tolliameti eraklientide nõustajatega telefonil 880 0811 või e-posti aadressil eraklient@emta.ee.

Kui Sa olid juba asunud deklaratsiooni täitma, kuid jätsid selle pooleli, siis on soovitatav deklaratsiooni uuendada ja alustada selle täitmist uuesti Maksu- ja Tolliameti andmetega.

Kui Sinu internetipanga vaates ei ole intressiinfo edastamise võimalust, anna sellest palun märku e-posti aadressil laenutugi@lhv.ee või telefonil 699 9119.

Maksustatavast tulust võib maha arvata ainult ühe laenu intressid. Kui Sa oled võtnud mitu laenu, siis tuludeklaratsioonil kuvatakse selle laenu intresse, mille kohta edastasid Maksu- ja Tolliametile info viimasena.

Kui eluase on ühis- või kaasomandis (st sellel on kaks omanikku) ja laenulepingu järgi on need kaks inimest kohustatud laenu tasuma, on mõlemal õigus deklareerida eluasemelaenu intresse ning arvata need tulust maha.

Mahaarvamise õigus on proportsionaalne omandi osaga. Kui kummalegi kuulub näiteks 50% eluasemest, võib kumbki märkida deklaratsioonile 50% tasutud intresside summast.

Kui üks laenusaaja on juba edastanud internetipangast info Maksu- ja Tolliametile, kajastub see info tuludeklaratsioonil ka teisel laenusaajal. Kui peaks juhtuma, et see info pole siiski deklaratsioonile jõudnud, anna sellest palun märku e-posti aadressil laenutugi@lhv.ee või telefonil 699 9119.

Kui deklareerid oma laenu intresse esimest korda, pead esitama Maksu- ja Tolliametile ka vara ostulepingu ja laenulepingu. Neid dokumente ei saa edastada internetipanga kaudu.